Hypothek auf Immobilien: Was sie ist, wie sie entsteht, wie sie gelöscht wird und was sie für den Käufer bedeutet

TL;DR: Eine Hypothek ist ein gesetzlich eingetragenes Pfandrecht an einer Immobilie, mit dem der Gläubiger die Begleichung der Forderung absichert und das durch Eintragung ins Grundbuch entsteht. Die Löschung einer Hypothek erfordert die Ausstellung eines Löschungsbescheids nach Begleichung der Schuld und ein Gerichtsverfahren, das 3 bis 10 Wochen dauert und Kosten von 30 bis 250 Euro verursacht. Käufer sollten vor dem Kauf das Lastenblatt (Blatt C) prüfen und die Löschung der Belastung sicherstellen, damit die Immobilie lastenfrei und rechtlich sicher ist.

Eine Hypothek ist ein gesetzlich eingetragenes Pfandrecht an einer Immobilie, mit dem der Gläubiger, meist eine Bank, die Begleichung seiner Forderung absichert, falls der Schuldner seinen Kreditverpflichtungen nicht nachkommt. Im kroatischen System der Immobilienhypotheken entsteht dieses Recht durch Eintragung ins Grundbuch und beeinflusst direkt die Eigentumsrechte, die Veräußerbarkeit und den rechtliche Status jeder Immobilie. Ohne dieses Mechanismus zu verstehen, riskieren Käufer und Verkäufer teure rechtliche Komplikationen, die die gesamte Transaktion stoppen oder annullieren können.

Was ist eine Immobilienhypothek und wie entsteht sie?

Eine Hypothek ist eine Form des dinglichen Rechts an einer fremden Immobilie, mit dem eine Geldforderung gesichert wird. In der Praxis wird die Bank bei Aufnahme eines Wohnungsbaudarlehens nicht Eigentümer der Immobilie, erwirbt aber das Recht zur Zwangsvollstreckung durch Verkauf der Immobilie, falls Sie die Kreditraten nicht mehr zahlen.

Eine Hypothek ist das häufigste Instrument zur Sicherung von Wohnungsbaudarlehen in Kroatien und wird regelmäßig mit einer vinkulierten Versicherungspolice und einem Schuldschein kombiniert. Das bedeutet, dass Sie mehrere Sicherungsinstrumente gleichzeitig unterzeichnen und die Hypothek nur eines davon ist.

Die rechtliche Bezeichnung für die Eintragung einer Hypothek ins Grundbuch ist Intabulierung. Das Verfahren wird vor dem zuständigen Amtsgericht oder über einen Notar durchgeführt, und das Ergebnis ist ein sichtbarer Eintrag im Blatt C des Grundbuchblatts, das als Lastenblatt bezeichnet wird. Genau dieses Blatt muss jeder Käufer vor der Unterzeichnung eines Vertrages prüfen.

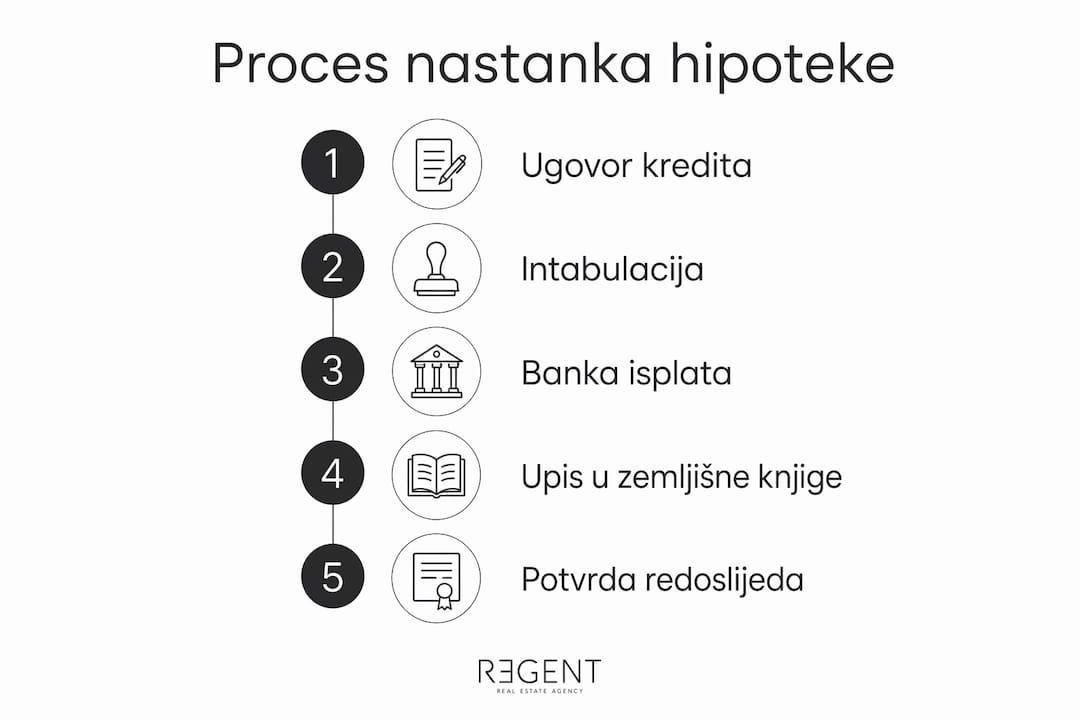

Zeitlicher Ablauf der Hypothekenentstehung

Die Reihenfolge der Schritte bei der Entstehung einer Hypothek sieht typischerweise so aus:

- Käufer und Verkäufer unterzeichnen einen Vorvertrag oder Kaufvertrag

- Der Käufer stellt einen Antrag auf ein Wohnungsbaudarlehen bei der Bank

- Die Bank bewertet die Immobilie und genehmigt den Kredit unter der Bedingung der Hypothekeneintragung

- Der Kreditvertrag und der Hypothekenvertrag werden von einem Notar beurkundet

- Der Antrag auf Hypothekeneintragung wird bei der Grundbuchabteilung des zuständigen Gerichts eingereicht

- Die Bank zahlt den Kredit erst aus, nachdem die Hypothek im Grundbuch eingetragen wurde

Diese Reihenfolge hat eine praktische Konsequenz: Der Verkäufer erhält das Geld nicht sofort, sondern erst, wenn die Bank die ordnungsgemäße Eintragung bestätigt. Die Koordination zwischen Käufer, Verkäufer und Bank in dieser Phase ist unerlässlich, um Verzögerungen bei der Transaktion zu vermeiden.

Professioneller Tipp: Fordern Sie vor Unterzeichnung des Kreditvertrags von der Bank eine schriftliche Bestätigung über die genaue Auszahlungsreihenfolge und die zu erfüllenden Bedingungen an. Dies hilft Ihnen, den Übergabetermin der Immobilie realistisch zu planen.

Wie wird eine Hypothek gelöscht und wie viel kostet es?

Eine Hypothek verbleibt auf der Immobilie, bis das formelle Löschungsverfahren durchgeführt wurde, auch wenn der Kredit vollständig zurückgezahlt ist. Die Löschung erfolgt nicht automatisch und erfordert eine aktive Handlung des Immobilienbesitzers. Das Versäumnis dieses Schrittes bedeutet, dass die Immobilie weiterhin eine Last im Grundbuch trägt, was ihren Verkauf blockieren oder den neuen Käufer belasten kann.

Das Rechtsdokument, das die Löschung einer Hypothek einleitet, wird als Löschungsbewilligung bezeichnet. Die Bank ist verpflichtet, die Löschungsbewilligung innerhalb von 30 Tagen nach vollständiger Kreditrückzahlung auszustellen. Die Löschungsbewilligung muss genaue Angaben zur Hypothek enthalten, einschließlich der Grundbuchblattnummer, des Forderungsbetrags und der Identifikation der Parteien. Das Gericht prüft ihre Gültigkeit, und jede Unregelmäßigkeit kann das Verfahren erheblich verzögern.

Schritte zur Löschung einer Hypothek

- Den Kredit vollständig zurückzahlen und eine schriftliche Bestätigung der Bank über die Schuldenbegleichung anfordern

- Die Bank stellt die Löschungsbewilligung innerhalb der gesetzlichen Frist von 30 Tagen aus

- Die Löschungsbewilligung wird von einem Notar beurkundet (nicht immer zwingend, aber empfehlenswert)

- Sie reichen einen Antrag auf Löschung der Hypothek beim zuständigen Amtsgericht ein

- Das Gericht prüft die Richtigkeit der Dokumentation und erlässt einen Löschungsbeschluss

- Die Hypothek wird aus Blatt C gelöscht, und die Immobilie wird lastenfrei

Hypothek oder treuhänderische Eigentumsübertragung: Was ist der Unterschied?

Zwei grundlegende Unterschiede muss jeder Immobilienkäufer verstehen.

Bei einer Hypothek verbleibt das Eigentum an der Immobilie beim Schuldner – die Bank erwirbt lediglich ein Pfandrecht, sichtbar im Blatt C (Lastenblatt). Bei einer treuhänderischen Eigentumsübertragung überträgt der Schuldner das Eigentum vorübergehend auf die Bank, was im Blatt B (Eigentumsblatt) vermerkt wird. Dies ist kein semantischer Unterschied – es ist ein Unterschied im Grad des Rechtsschutzes.

Die Hypothek ist gesetzlich klarer geregelt, bietet dem Schuldner einen höheren Schutz und ist das dominierende Sicherungsinstrument für Wohnungsbaudarlehen in Kroatien. Die treuhänderische Übertragung wird immer seltener, gerade weil die Bank formal Eigentümer der Immobilie wird, was im Streitfall komplexe rechtliche Situationen zum Nachteil des Schuldners schaffen kann.

Für Immobilienkäufer bedeutet das eines: Prüfen Sie immer sowohl Blatt B als auch Blatt C. Die Hypothek ist im Lastenblatt sichtbar, die treuhänderische Übertragung ändert das Eigentumsblatt.

Diese Prüfung zu versäumen, ist nicht nur ein Fehler – es kann teuer werden.

Was bedeutet eine Hypothek für den Käufer, der eine belastete Immobilie erwirbt?

Der Kauf einer Immobilie mit eingetragener Hypothek ist möglich, erfordert aber besondere Aufmerksamkeit und rechtliche Vorbereitung. Das Eigentum an einer Immobilie wird ausschließlich durch Eintragung ins Grundbuch erworben, und Belastungen wie Hypotheken sind im Blatt C ausgewiesen, das jeder Käufer vor Vertragsabschluss prüfen muss. Eine ungeprüfte Belastung, die nach dem Kauf auf der Immobilie verbleibt, wird zum Problem des neuen Eigentümers, nicht des Verkäufers.

- Tilgung der Hypothek aus dem Kaufpreis: Ein Teil des Kaufpreises wird direkt an die Bank zur Begleichung der Restschuld gezahlt, der Rest geht an den Verkäufer. Wenn beispielsweise der Kaufpreis 200.000 € beträgt und die Restschuld 60.000 €, zahlt der Käufer 60.000 € an die Bank und 140.000 € an den Verkäufer.

- Übernahme der Hypothek: Der Käufer übernimmt die Kreditverpflichtungen des Verkäufers mit Zustimmung der Bank. Dies ist seltener und erfordert eine gesonderte Bonitätsprüfung des Käufers.

- Löschung der Hypothek vor dem Verkauf: Der Verkäufer tilgt den Kredit aus eigenen Mitteln oder einem neuen Kredit, erwirkt eine Löschungsbewilligung und löscht die Hypothek vor Unterzeichnung des Kaufvertrags.

Die rechtlichen Implikationen sind schwerwiegend, wenn die Hypothek nach dem Kauf eingetragen bleibt. Die Bank behält das Recht zur Zwangsvollstreckung und kann ein Vollstreckungsverfahren gegen die Immobilie einleiten, unabhängig davon, wer der neue Eigentümer ist. Dieses Szenario ist nicht theoretisch, sondern tritt auf, wenn Käufer den Grundbuchstand nicht prüfen oder die Löschung der Hypothek nicht innerhalb der vereinbarten Frist erfolgt.

Professioneller Tipp: Lassen Sie die Dokumentation der Immobilie immer von einem Anwalt oder einer Immobilienagentur prüfen, bevor Sie den Vorvertrag unterzeichnen. Überprüfen Sie insbesondere Blatt C und fordern Sie vom Verkäufer eine schriftliche Erklärung über den Schuldenstand bei der Bank an.

Kroatische Regulierungsbehörden, insbesondere die Kroatische Nationalbank, haben makroprudentielle Maßnahmen eingeführt, die das LTV-Verhältnis auf 80 % und das DTI-Verhältnis auf 50 % des Gesamteinkommens begrenzen. Dies bedeutet, dass die Bank keinen Kredit genehmigen kann, der 80 % des Immobilienwertes übersteigt, was sich direkt auf die Höhe der Hypothek und den Schutz des Käufers im Falle fallender Marktpreise auswirkt. Für Käufer, die den Kauf einer Immobilie mit Hypothek planen, ist es ratsam, den von Banken angebotenen Hypothekenrechner Kroatien zu nutzen, um die Gesamtkosten des Kredits und den möglichen Hypothekenbetrag im Voraus abzuschätzen.

Wichtige Erkenntnisse

Eine Hypothek ist eine rechtliche Belastung, die auf einer Immobilie verbleibt, bis sie formell aus dem Grundbuch gelöscht wird – unabhängig von der Kreditrückzahlung oder einem Eigentümerwechsel.

- Entstehung einer Hypothek — Eine Hypothek entsteht durch Intabulierung in Blatt C, und die Bank zahlt den Kredit erst aus, nachdem die Eintragung formell vollzogen wurde.

- Löschung einer Hypothek — Die Löschung erfordert eine Löschungsbewilligung der Bank und ein Gerichtsverfahren, das 3 bis 10 Wochen dauert. Der Vorgang erfolgt nicht automatisch und muss vom Eigentümer aktiv eingeleitet werden.

- Kosten der Löschung — Die Gesamtkosten belaufen sich auf 30 € bis 250 €, einschließlich Gerichts- und Notargebühren.

- Kauf mit Belastung — Der Käufer muss Blatt C prüfen und die Löschung der Hypothek vor oder während des Kaufs vereinbaren. Eine Belastung, die auf der Immobilie verbleibt, wird zum Problem des neuen Eigentümers.

- Hypothek vs. Treuhand — Eine Hypothek ist ein sichereres und transparenteres Sicherungsinstrument als die treuhänderische Eigentumsübertragung, mit höherem Rechtsschutz für den Schuldner.

Expertenansicht von Regent zu Hypotheken beim Immobilienkauf und -verkauf

Aus der Erfahrung in der Zusammenarbeit mit Käufern und Verkäufern in ganz Kroatien kann ich sagen, dass das Unverständnis der Hypothekenlast eine der häufigsten Ursachen für Komplikationen bei Immobilientransaktionen ist. Käufer gehen oft davon aus, dass eine Immobilie lastenfrei ist, nur weil der Verkäufer behauptet, der Kredit sei abbezahlt. Ohne Einsicht in den aktuellen Grundbuchauszug kann diese Annahme ein teurer Fehler sein. Ich weise besonders auf Situationen mit mehreren eingetragenen Hypotheken auf einer Immobilie hin. Die Planung der Löschungsreihenfolge und die Koordination mit mehreren Banken erfordern eine präzise administrative Vorbereitung und Kenntnisse des Kauf- und Verkaufsprozesses von Anfang bis Ende. Die Fristen sind streng, und jeder Fehler in der Dokumentation kann das gesamte Verfahren um Wochen verzögern. Neuere Vorschriften und makroprudentielle Maßnahmen der HNB haben einen größeren Schutz für Käufer gebracht, aber auch strengere Kreditbedingungen. Das ist eine positive Veränderung, erfordert aber, dass Käufer besser informiert sind als je zuvor. Die Rolle des Notars bei der Beurkundung von Verträgen und der Prüfung von Dokumenten ist keine Formalität, sondern ein echter Schutz aller Parteien der Transaktion. Meine Meinung ist, dass jede Immobilientransaktion mit einer Hypothek von Anfang an professionell begleitet werden sollte, nicht erst, wenn Probleme auftreten.

— Regent

Wie Ihnen Regent beim Kauf oder Verkauf einer Immobilie mit Hypothek helfen kann

Regent bietet Käufern und Verkäufern von Immobilien umfassende Unterstützung in allen Phasen der Transaktion, einschließlich Fällen mit Hypothekenlasten. Unser Team prüft den Grundbuchstand, koordiniert die Kommunikation mit Banken und Notaren und stellt sicher, dass jeder Schritt rechtlich einwandfrei ist. Durchsuchen Sie unser Immobilienportfolio und finden Sie die Immobilie, die Ihren Bedürfnissen entspricht. Für komplexere Fälle mit Hypotheken decken unsere Rechtsdienstleistungen die Überprüfung von Belastungen, die Vorbereitung von Dokumenten und die Vertretung in Gerichtsverfahren ab.

FAQ

Was ist eine Immobilienhypothek?

Eine Hypothek ist ein gesetzlich eingetragenes Pfandrecht an einer Immobilie, mit dem die Bank die Rückzahlung eines Wohnungsbaudarlehens absichert. Sie wird in Blatt C des Grundbuchblatts eingetragen und bleibt für alle Dritten sichtbar.

Wie wird eine Hypothek nach Kreditrückzahlung gelöscht?

Nach Kreditrückzahlung stellt die Bank innerhalb von 30 Tagen eine Löschungsbewilligung aus. Der Eigentümer der Immobilie reicht die Löschungsbewilligung beim zuständigen Gericht ein, das einen Beschluss zur Löschung der Hypothek aus dem Grundbuch erlässt.

Wie viel kostet die Löschung einer Hypothek in Kroatien?

Die Gesamtkosten für die Löschung einer Hypothek belaufen sich auf 30 € bis 250 €, und das Verfahren dauert je nach Gericht und Komplexität des Falles 3 bis 10 Wochen.

Kann ich eine Immobilie kaufen, die eine eingetragene Hypothek hat?

Ja, der Kauf ist möglich. Eine gängige Lösung ist, dass ein Teil des Kaufpreises direkt an die Bank zur Begleichung der Schuld gezahlt wird und die Hypothek im Rahmen der Transaktion oder unmittelbar davor gelöscht wird.

Was ist der Unterschied zwischen einer Hypothek und einer treuhänderischen Eigentumsübertragung?

Bei einer Hypothek verbleibt das Eigentum beim Schuldner, und die Bank hat nur ein Pfandrecht, das in Blatt C sichtbar ist. Bei einer treuhänderischen Eigentumsübertragung geht das Eigentum vorübergehend auf die Bank über, was ein höheres rechtliches Risiko für den Schuldner und eine geringere Transparenz gegenüber Dritten birgt.

Empfohlen

- Eintragung einer Immobilie in Kroatien: Was es ist, wie es funktioniert und was Sie wissen müssen?

- Wann eine Immobilie kaufen: Leitfaden zur Marktanalyse

- Leitfaden für den Immobilienkauf in Kroatien für ausländische Staatsbürger