Hipoteka na nepremičnini: kaj je, kako nastane, kako se izbriše in kaj pomeni za kupca

TL;DR:Hipoteka je zakonsko vpisana zastavna pravica na nepremičnini, s katero upnik zavaruje izterjavo terjatev, in nastane z vpisom v zemljiško knjigo. Izbris hipoteke zahteva izdajo izbrisne listine po odplačilu dolga in sodni postopek, ki traja od 3 do 10 tednov, s stroški od 30 do 250 evrov. Kupci morajo pred nakupom preveriti List C in zagotoviti izbris bremen, da bo nepremičnina prosta bremen in pravno varna.

Hipoteka je zakonsko vpisana zastavna pravica na nepremičnini, s katero upnik, najpogosteje banka, zavaruje izterjavo svoje terjatve v primeru, da dolžnik ne izpolni kreditnih obveznosti. V sistemu hipotek nepremičnin na Hrvaškem ta pravica nastane z vpisom v zemljiško knjigo in neposredno vpliva na lastniške pravice, možnost prodaje in pravni status vsake nepremičnine. Brez razumevanja tega mehanizma kupci in prodajalci tvegajo drage pravne zaplete, ki lahko ustavijo ali razveljavijo celotno transakcijo.

Kaj je hipoteka na nepremičnini in kako nastane?

Hipoteka je oblika stvarne pravice na tuji nepremičnini, s katero se zavaruje denarna terjatev. V praksi, ko vzamete stanovanjski kredit, banka ne postane lastnik nepremičnine, vendar pridobi pravico do prisilne izterjave s prodajo te nepremičnine, če prenehate odplačevati kredit.

Hipoteka je najpogostejši instrument zavarovanja stanovanjskega kredita na Hrvaškem in se redno kombinira z vinkulirano zavarovalno polico in zadolžnico. To pomeni, da podpišete več instrumentov zavarovanja hkrati, hipoteka pa je le eden izmed njih.

Pravni naziv za vpis hipoteke v zemljiško knjigo je intabulacija. Postopek se izvaja pred pristojnim občinskim sodiščem ali preko notarja, rezultat pa je viden vpis v List C zemljiškoknjižnega vložka, ki se imenuje bremenski list. Prav ta list mora vsak kupec preveriti pred podpisom kakršne koli pogodbe.

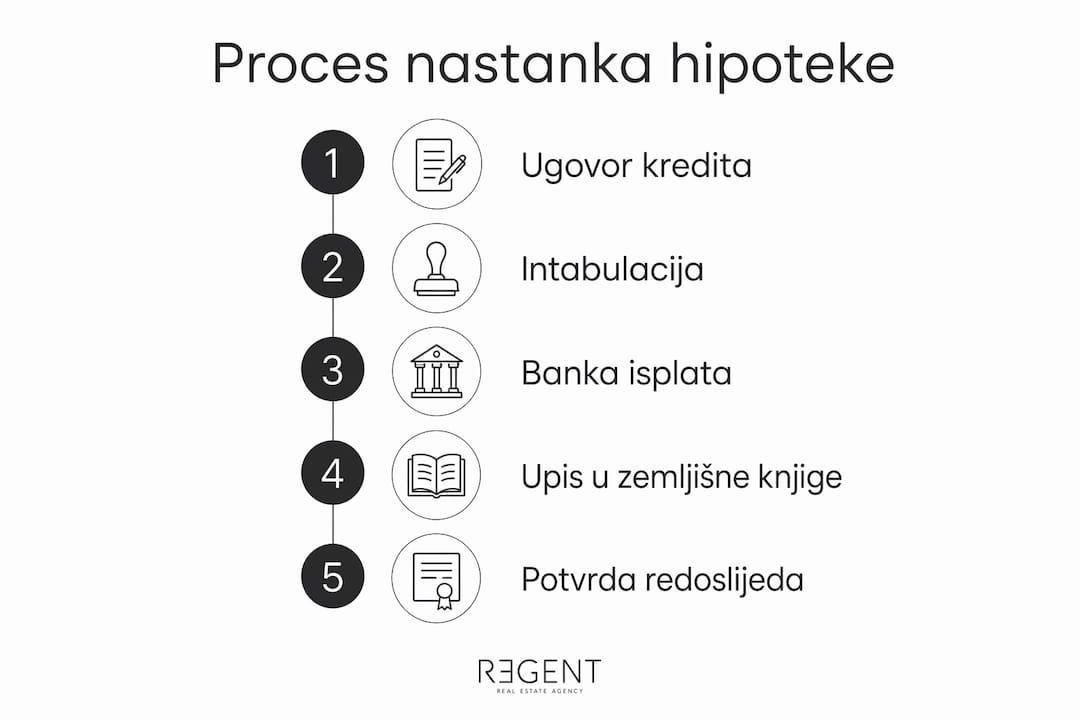

Časovni potek nastanka hipoteke

- Kupec in prodajalec podpišeta predpogodbo ali kupoprodajno pogodbo

- Kupec odda vlogo za stanovanjski kredit banki

- Banka oceni nepremičnino in odobri kredit pod pogojem vpisa hipoteke

- Kreditno pogodbo in hipotekarno pogodbo overi notar

- Vloga za vpis hipoteke se odda zemljiškoknjižnemu oddelku pristojnega sodišča

- Banka izplača kredit šele, ko je hipoteka vpisana v zemljiško knjigo

Ta zaporedja imajo praktično posledico: prodajalec denarja ne prejme takoj, temveč šele, ko banka potrdi urejen vpis. Koordinacija med kupcem, prodajalcem in banko v tej fazi je nujna, da ne bi prišlo do zastojev pri transakciji.

Profesionalni nasvet: Pred podpisom kreditne pogodbe zahtevajte od banke pisno potrdilo o točnem zaporedju izplačil in pogojih, ki morajo biti izpolnjeni. To vam bo pomagalo realno načrtovati datum prevzema nepremičnine.

Kako se hipoteka izbriše in koliko to stane?

Hipoteka ostane na nepremičnini dok se ne izvede formalni postopek izbrisa, tudi če je kredit v celoti odplačan. Izbris ni avtomatski in zahteva aktiven pristop lastnika nepremičnine. Izpustitev tega koraka pomeni, da nepremičnina še vedno nosi breme v zemljiški knjigi, kar lahko blokira njeno prodajo ali obremeni novega kupca.

Pravni dokument, ki sproži izbris hipoteke, se imenuje izbrisna listina. Banka je dolžna izdati izbrisno listino v roku do 30 dni od končnega odplačila kredita. Izbrisna listina mora vsebovati točne podatke o hipoteki, vključno s številko zemljiškoknjižnega vložka, zneskom terjatve in identifikacijo strank. Sodišče preveri njeno veljavnost, vsaka nepravilnost pa lahko postopek bistveno odloži.

Koraki za izbris hipoteke

- V celoti odplačajte kredit in zahtevajte pisno potrdilo banke o poravnavi dolga

- Banka izda izbrisno listino v zakonskem roku 30 dni

- Izbrisno listino overi notar (ni vedno obvezno, vendar priporočljivo)

- Podate predlog za izbris hipoteke pristojnemu občinskemu sodišču

- Sodišče preveri pravilnost dokumentacije in izda sklep o izbrisu

- Hipoteka se izbriše iz Lista C, nepremičnina pa postane prosta bremen

Hipoteka ali fiduciarni prenos lastništva: kakšna je razlika?

Dve so temeljne razlike, ki jih mora razumeti vsak kupec nepremičnine.

Pri hipoteki lastništvo nepremičnine ostane pri dolžniku — banka pridobi le zastavno pravico, vidno v Listu C (bremenski list). Pri fiduciarnem prenosu lastništva dolžnik začasno prenese lastništvo na banko, kar se zabeleži v Listu B (lastniški list). To ni semantična razlika — to je razlika v stopnji pravnega varstva.

Hipoteka je zakonsko jasneje urejena, zagotavlja višjo zaščito dolžniku in je prevladujoč instrument zavarovanja stanovanjskih kreditov na Hrvaškem. Fiduciarni prenos je vse redkejši prav zato, ker banka formalno postane lastnik nepremičnine, kar v primeru spora lahko ustvari zapletene pravne situacije v škodo dolžnika.

Za kupce nepremičnin to pomeni eno: vedno preverite tako List B kot List C. Hipoteka je vidna v bremenskem listu, fiduciarni prenos pa spreminja lastniški list.

Spustiti to preverbo ni le napaka — lahko je drago.

Kaj hipoteka pomeni za kupca, ki kupuje nepremičnino z bremenom?

Nakup nepremičnine z vpisano hipoteko je možen, vendar zahteva posebno pozornost in pravno pripravo. Lastništvo nad nepremičnino se pridobi izključno z vpisom v zemljiško knjigo, bremena, kot je hipoteka, pa se izkažejo v Listu C, ki ga mora vsak kupec pregledati pred sklenitvijo pogodbe. Nepreverjeno breme, ki ostane na nepremičnini po nakupu, postane problem novega lastnika, ne pa prodajalca.

Obstajajo trije običajni načini reševanja hipoteke pri kupoprodaji:

- Odplačilo hipoteke iz kupoprodajne cene: Del kupoprodajne cene se plača neposredno banki za poravnavo preostalega dolga, ostanek pa gre prodajalcu. Na primer, če je kupoprodajna cena 200.000 € in preostali dolg znaša 60.000 €, kupec plača 60.000 € banki, 140.000 € pa prodajalcu.

- Prevzem hipoteke: Kupec prevzame kreditne obveznosti prodajalca s soglasjem banke. To je redkejše in zahteva posebno kreditno analizo kupca.

- Izbris hipoteke pred prodajo: Prodajalec odplača kredit iz lastnih sredstev ali novega kredita, pridobi izbrisno listino in izbriše hipoteko pred podpisom kupoprodajne pogodbe.

Pravne posledice so resne, če hipoteka ostane vpisana po nakupu. Banka ohranja pravico do prisilne izterjave in lahko sproži izvršilni postopek nad nepremičnino, ne glede na to, kdo je novi lastnik. Ta scenarij ni teoretičen, ampak se zgodi, ko kupci ne preverijo stanja zemljiške knjige ali ko se izbris hipoteke ne izvede v dogovorjenem roku.

Profesionalni nasvet: Vedno zahtevajte preverjanje dokumentacije nepremičnine s strani odvetnika ali nepremičninske agencije pred podpisom predpogodbe. Še posebej preverite List C in zahtevajte od prodajalca pisno izjavo o stanju dolga do banke.

Hrvaški regulativni organi, konkretno Hrvaška narodna banka, so uvedli makrobonitetne ukrepe, ki omejujejo razmerje LTV na 80 % in razmerje DTI na 50 % skupnih prihodkov. To pomeni, da banka ne more odobriti kredita, ki presega 80 % vrednosti nepremičnine, kar neposredno vpliva na znesek hipoteke in zaščito kupca v primeru padca tržnih cen. Za kupce, ki načrtujejo nakup nepremičnine s hipoteko, je priporočljivo uporabiti kalkulator hipoteke Hrvaška, ki ga ponujajo banke, da bi vnaprej ocenili skupne stroške kredita in morebitni znesek hipotekarnega bremena.

Ključne ugotovitve

Hipoteka je pravna obremenitev, ki ostane na nepremičnini vse do formalnega izbrisa iz zemljiške knjige — ne glede na odplačilo kredita ali spremembo lastnika.

Nastanek hipoteke — Hipoteka nastane z intabulacijo v List C, banka pa izplača kredit šele, ko je vpis formalno izveden.

Izbris hipoteke — Izbris zahteva izbrisno listino banke in sodni postopek, ki traja od 3 do 10 tednov. Postopek ni avtomatski in ga mora lastnik aktivno sprožiti.

Stroški izbrisa — Skupni stroški znašajo med 30 € in 250 €, vključno s sodnimi in notarskimi taksami.

Nakup z bremenom — Kupec mora preveriti List C in dogovoriti izbris hipoteke pred ali med kupoprodajo. Bremen, ki ostane na nepremičnini, postane problem novega lastnika.

Hipoteka proti fiduciji — Hipoteka je varnejši in preglednejši instrument zavarovanja od fiduciarnega prenosa lastništva, z višjo pravno zaščito za dolžnika.

Strokovni pogled Regenta na hipoteke pri kupoprodaji nepremičnin

Iz izkušenj pri delu s kupci in prodajalci po vsej Hrvaški lahko povem, da je nerazumevanje hipotekarnega bremena eden najpogostejših vzrokov za zaplete pri transakcijah z nepremičninami. Kupci pogosto domnevajo, da je nepremičnina prosta bremen samo zato, ker prodajalec trdi, da je kredit odplačan. Brez vpogleda v aktualni zemljiškoknjižni izpisek, je ta domneva lahko draga napaka. Posebej opozarjam na situacije z več vpisanimi hipotekami na eni nepremičnini. Načrtovanje zaporedja izbrisa in koordinacija z več bankami zahteva natančno administrativno pripravo in poznavanje kupoprodajnega postopka od začetka do konca. Roki so strogi, in vsaka napaka v dokumentaciji lahko celoten postopek zamakne za tedne. Novejši predpisi in makrobonitetni ukrepi HNB-ja so prinesli večjo zaščito za kupce, a tudi strožje pogoje kreditiranja. To je pozitivna sprememba, vendar zahteva, da so kupci bolj informirani kot kdaj koli prej. Vloga notarja pri overitvi pogodbe in preverjanju dokumentacije ni formalnost, temveč resnična zaščita vseh strank v transakciji. Moje mnenje je, da vsaka transakcija nepremičnine s hipoteko potrebuje strokovno spremstvo od prvega dne, in ne šele, ko se pojavijo težave.

— Regent

Kako vam Regent lahko pomaga pri nakupu ali prodaji nepremičnine s hipoteko

Regent nudi celovito podporo kupcem in prodajalcem nepremičnin v vseh fazah transakcije, vključno s primeri hipotekarnih bremen. Naša ekipa preverja stanje zemljiške knjige, koordinira komunikacijo z bankami in notarji ter zagotavlja, da je vsak korak pravno urejen. Pregledajte naš portfelj nepremičnin in poiščite nepremičnino, ki ustreza vašim potrebam. Za bolj zapletene primere s hipotekami, naše pravne storitve pokrivajo preverjanje bremen, pripravo dokumentacije in zastopanje v postopkih pred sodiščem.

Pogosta vprašanja

Kaj je hipoteka na nepremičnini?

Hipoteka je zakonsko vpisana zastavna pravica na nepremičnini, s katero banka zavaruje izterjavo stanovanjskega kredita. Vpiše se v List C zemljiškoknjižnega vložka in ostane vidna vsem tretjim osebam.

Kako se hipoteka izbriše po odplačilu kredita?

Po odplačilu kredita banka izda izbrisno listino v roku do 30 dni. Lastnik nepremičnine predloži izbrisno listino pristojnemu sodišču, ki izda sklep o izbrisu hipoteke iz zemljiške knjige.

Koliko stane izbris hipoteke na Hrvaškem?

Skupni stroški izbrisa hipoteke znašajo med 30 € in 250 €, postopek pa traja od 3 do 10 tednov, odvisno od sodišča in kompleksnosti zadeve.

Ali lahko kupim nepremičnino, ki ima vpisano hipoteko?

Da, nakup je možen. Običajna rešitev je, da se del kupoprodajne cene plača neposredno banki za poravnavo dolga, hipoteka pa se izbriše v sklopu transakcije ali neposredno pred njo.

Kakšna je razlika med hipoteko in fiduciarnim prenosom lastništva?

Pri hipoteki lastništvo ostane pri dolžniku, banka pa ima le zastavno pravico, vidno v Listu C. Pri fiduciarnem prenosu lastništva lastništvo začasno preide na banko, kar prinaša večje pravno tveganje za dolžnika in manjšo transparentnost do tretjih oseb.

Priporočeno

- Vpis nepremičnine na Hrvaškem: kaj je, kako deluje in kaj morate vedeti?

- Kdaj kupiti nepremičnino: Vodnik za analizo trga

- Vodnik za nakup nepremičnine na Hrvaškem za tuje državljane