Hipoteka na nieruchomości: czym jest, jak powstaje, jak ją usunąć i co oznacza dla kupującego

TL;DR:Hipoteka to prawnie wpisane prawo zastawu na nieruchomości, którym wierzyciel zabezpiecza spłatę roszczeń, a powstaje poprzez wpis do ksiąg wieczystych. Usunięcie hipoteki wymaga wydania oświadczenia o zwolnieniu po spłaceniu długu oraz procedury sądowej trwającej od 3 do 10 tygodni, przy kosztach od 30 do 250 euro. Kupujący powinni sprawdzić Dział IV (List C) przed zakupem i upewnić się, że obciążenie zostało usunięte, aby nieruchomość była wolna od obciążeń i prawnie bezpieczna.

Hipoteka to prawnie wpisane prawo zastawu na nieruchomości, którym wierzyciel, najczęściej bank, zabezpiecza spłatę swojego roszczenia w przypadku, gdy dłużnik nie wywiąże się ze zobowiązań kredytowych. W systemie hipoteka na nieruchomości w Chorwacji, prawo to powstaje poprzez wpis do ksiąg wieczystych i bezpośrednio wpływa na prawa własności, możliwość sprzedaży oraz status prawny każdej nieruchomości. Bez zrozumienia tego mechanizmu, kupujący i sprzedający ryzykują kosztowne komplikacje prawne, które mogą zatrzymać lub unieważnić całą transakcję.

Czym jest hipoteka na nieruchomości i jak powstaje?

Hipoteka to forma prawa rzeczowego na cudzej nieruchomości, która zabezpiecza roszczenie pieniężne. W praktyce, gdy bierzesz kredyt hipoteczny, bank nie staje się właścicielem nieruchomości, ale uzyskuje prawo do przymusowej windykacji poprzez sprzedaż tej nieruchomości, jeśli przestaniesz spłacać kredyt.

Hipoteka jest najczęściej stosowanym instrumentem zabezpieczenia kredytu hipotecznego w Chorwacji i regularnie jest łączona z cesją polisy ubezpieczeniowej oraz wekslem in blanco. Oznacza to, że podpisujesz wiele instrumentów zabezpieczających jednocześnie, a hipoteka jest tylko jednym z nich.

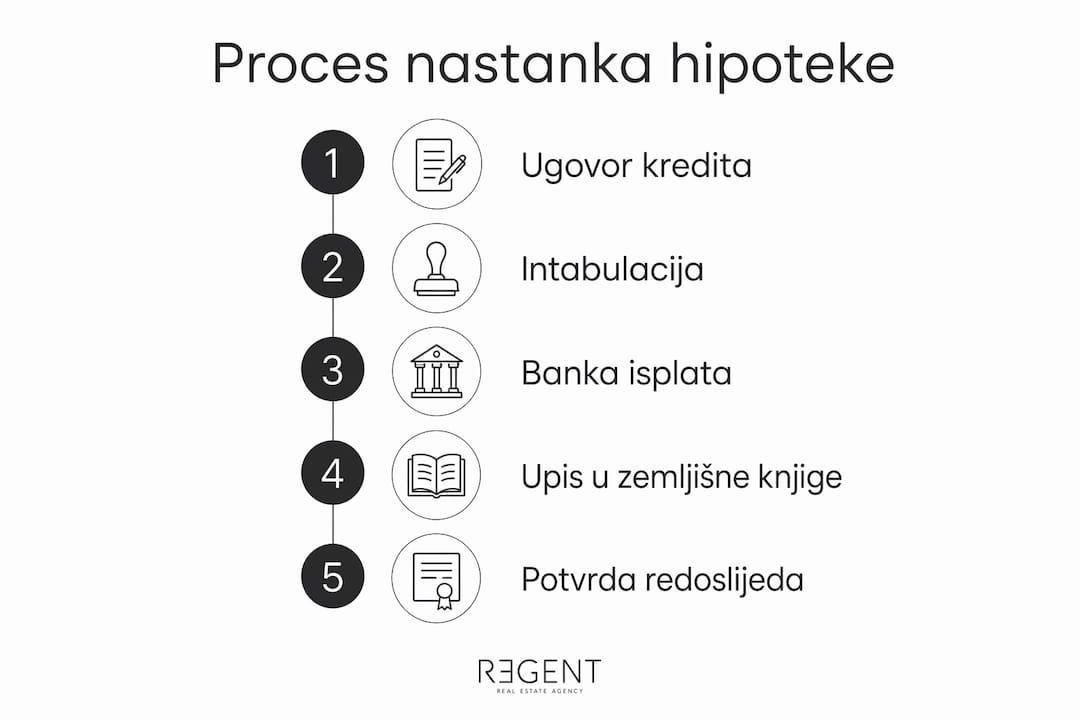

Prawna nazwa dla wpisu hipoteki do ksiąg wieczystych to intabulacja. Procedura przeprowadzana jest przed właściwym sądem rejonowym lub za pośrednictwem notariusza, a jej wynikiem jest widoczny wpis w Dziale IV (List C) księgi wieczystej, nazywany wykazem obciążeń. To właśnie ten dział każdy kupujący musi sprawdzić przed podpisaniem jakiejkolwiek umowy.

Chronologia powstania hipoteki

Kolejność kroków przy powstaniu hipoteki zazwyczaj wygląda tak:

- Kupujący i sprzedający podpisują umowę przedwstępną lub umowę kupna-sprzedaży

- Kupujący składa wniosek o kredyt hipoteczny do banku

- Bank wycenia nieruchomość i udziela kredytu pod warunkiem wpisu hipoteki

- Umowa kredytowa i umowa hipoteczna są uwierzytelniane przez notariusza

- Wniosek o wpis hipoteki składany jest do wydziału wieczystoksięgowego właściwego sądu

- Bank wypłaca kredyt dopiero po wpisaniu hipoteki do ksiąg wieczystych

Ta kolejność ma praktyczną konsekwencję: sprzedający nie otrzymuje pieniędzy od razu, lecz dopiero gdy bank potwierdzi prawidłowy wpis. Koordynacja między kupującym, sprzedającym a bankiem na tym etapie jest niezbędna, aby nie doszło do przestojów w transakcji.

Profesjonalna porada: Przed podpisaniem umowy kredytowej poproś bank o pisemne potwierdzenie dokładnej kolejności wypłaty i warunków, które muszą być spełnione. Pomoże Ci to realistycznie zaplanować datę przejęcia nieruchomości.

Jak usunąć hipotekę i ile to kosztuje?

Hipoteka pozostaje na nieruchomości dopóki nie zostanie przeprowadzona formalna procedura usunięcia, nawet jeśli kredyt został w pełni spłacony. Usunięcie nie jest automatyczne i wymaga aktywnego działania właściciela nieruchomości. Pominięcie tego kroku oznacza, że nieruchomość nadal jest obciążona w księgach wieczystych, co może zablokować jej sprzedaż lub obciążyć nowego kupującego.

Prawny dokument inicjujący usunięcie hipoteki nazywa się oświadczeniem o zwolnieniu (brisovnica). Bank jest zobowiązany do wydania oświadczenia o zwolnieniu w terminie do 30 dni od ostatecznej spłaty kredytu. Oświadczenie musi zawierać dokładne dane dotyczące hipoteki, w tym numer księgi wieczystej, kwotę roszczenia i identyfikację stron. Sąd sprawdza jego ważność, a każda nieprawidłowość może znacznie opóźnić procedurę.

Kroki do usunięcia hipoteki

- Spłać kredyt w całości i poproś bank o pisemne potwierdzenie uregulowania długu

- Bank wydaje oświadczenie o zwolnieniu w ustawowym terminie 30 dni

- Oświadczenie o zwolnieniu jest uwierzytelniane przez notariusza (nie zawsze obowiązkowe, ale zalecane)

- Składasz wniosek o usunięcie hipoteki do właściwego sądu rejonowego

- Sąd sprawdza poprawność dokumentacji i wydaje postanowienie o usunięciu

- Hipoteka zostaje usunięta z Działu IV (List C), a nieruchomość staje się wolna od obciążeń

Hipoteka czy fiduicjarny transfer własności: jaka jest różnica?

Istnieją dwie podstawowe różnice, które każdy kupujący nieruchomość musi zrozumieć.

W przypadku hipoteki, własność nieruchomości pozostaje przy dłużniku — bank uzyskuje jedynie prawo zastawu, widoczne w Dziale IV (List C) (wykaz obciążeń). W przypadku fiduicjarnego przeniesienia własności, dłużnik tymczasowo przenosi własność na bank, co jest odnotowywane w Dziale II (List B) (księga wieczysta własności). To nie jest różnica semantyczna — to różnica w stopniu ochrony prawnej.

Hipoteka jest prawnie jaśniej uregulowana, zapewnia wyższą ochronę dłużnikowi i jest dominującym instrumentem zabezpieczenia kredytów hipotecznych w Chorwacji. Fiduicjarny transfer jest coraz rzadszy właśnie dlatego, że bank formalnie staje się właścicielem nieruchomości, co w przypadku sporu może prowadzić do skomplikowanych sytuacji prawnych na niekorzyść dłużnika.

Dla kupujących nieruchomości oznacza to jedno: zawsze sprawdzaj zarówno Dział II (List B), jak i Dział IV (List C). Hipoteka jest widoczna w wykazie obciążeń, fiduicjarny transfer zmienia księgę wieczystą własności.

Pominięcie tej weryfikacji to nie tylko błąd — może być kosztowne.

Co hipoteka oznacza dla kupującego, który nabywa nieruchomość z obciążeniem?

Zakup nieruchomości z wpisaną hipoteką jest możliwy, ale wymaga szczególnej uwagi i przygotowania prawnego. Własność nieruchomości nabywa się wyłącznie poprzez wpis do ksiąg wieczystych, a obciążenia takie jak hipoteka są ujawniane w Dziale IV (List C), który każdy kupujący musi przejrzeć przed zawarciem umowy. Niezweryfikowane obciążenie, które pozostaje na nieruchomości po zakupie, staje się problemem nowego właściciela, a nie sprzedającego.

Istnieją trzy typowe sposoby rozwiązania problemu hipoteki przy kupnie-sprzedaży:

- Spłata hipoteki z ceny zakupu: Część ceny zakupu jest wpłacana bezpośrednio do banku w celu uregulowania pozostałego długu, a reszta trafia do sprzedającego. Na przykład, jeśli cena zakupu wynosi 200 000 € i pozostały dług wynosi 60 000 €, kupujący wpłaca 60 000 € do banku, a 140 000 € sprzedającemu.

- Przejęcie hipoteki: Kupujący przejmuje zobowiązania kredytowe sprzedającego za zgodą banku. Jest to rzadsze i wymaga specjalnej analizy kredytowej kupującego.

- Usunięcie hipoteki przed sprzedażą: Sprzedający spłaca kredyt z własnych środków lub nowego kredytu, uzyskuje oświadczenie o zwolnieniu i usuwa hipotekę przed podpisaniem umowy kupna-sprzedaży.

Prawne konsekwencje są poważne, jeśli hipoteka pozostanie wpisana po zakupie. Bank zachowuje prawo do przymusowej windykacji i może wszcząć postępowanie egzekucyjne wobec nieruchomości niezależnie od tego, kto jest nowym właścicielem. Ten scenariusz nie jest teoretyczny, lecz zdarza się, gdy kupujący nie sprawdzą stanu ksiąg wieczystych lub gdy usunięcie hipoteki nie zostanie przeprowadzone w uzgodnionym terminie.

Profesjonalna porada: Zawsze zlecaj weryfikację dokumentacji nieruchomości prawnikowi lub agencji nieruchomości przed podpisaniem umowy przedwstępnej. Szczególnie sprawdź Dział IV (List C) i poproś sprzedającego o pisemne oświadczenie o stanie zadłużenia wobec banku.

Chorwackie organy regulacyjne, w szczególności Chorwacki Bank Narodowy, wprowadziły środki makroostrożnościowe, które ograniczają wskaźnik LTV do 80% i wskaźnik DTI do 50% całkowitych dochodów. Oznacza to, że bank nie może udzielić kredytu przekraczającego 80% wartości nieruchomości, co bezpośrednio wpływa na kwotę hipoteki i ochronę kupującego w przypadku spadku cen rynkowych. Dla kupujących, którzy planują zakup nieruchomości z hipoteką, zaleca się korzystanie z kalkulatora hipotecznego Chorwacja oferowanego przez banki, aby z góry oszacować całkowite koszty kredytu i możliwą kwotę obciążenia hipotecznego.

Kluczowe wnioski

Hipoteka to obciążenie prawne, które pozostaje na nieruchomości aż do formalnego usunięcia z ksiąg wieczystych — niezależnie od spłaty kredytu czy zmiany właściciela.

Powstanie hipoteki — Hipoteka powstaje poprzez intabulację w Dziale IV (List C), a bank wypłaca kredyt dopiero po formalnym dokonaniu wpisu.

Usunięcie hipoteki — Usunięcie wymaga oświadczenia o zwolnieniu od banku i postępowania sądowego, które trwa od 3 do 10 tygodni. Procedura nie jest automatyczna i właściciel musi ją aktywnie zainicjować.

Koszty usunięcia — Całkowite koszty wynoszą od 30 € do 250 €, wliczając opłaty sądowe i notarialne.

Kupno z obciążeniem — Kupujący musi sprawdzić Dział IV (List C) i uzgodnić usunięcie hipoteki przed lub w trakcie kupna-sprzedaży. Obciążenie, które pozostaje na nieruchomości, staje się problemem nowego właściciela.

Hipoteka vs. fiduicja — Hipoteka jest bezpieczniejszym i bardziej transparentnym instrumentem zabezpieczenia niż fiduicjarny transfer własności, z wyższą ochroną prawną dla dłużnika.

Profesjonalne spojrzenie Regenta na hipoteki w kupnie-sprzedaży nieruchomości

Z doświadczenia w pracy z kupującymi i sprzedającymi w całej Chorwacji mogę powiedzieć, że niezrozumienie obciążenia hipotecznego jest jedną z najczęstszych przyczyn komplikacji w transakcjach nieruchomościami. Kupujący często zakładają, że nieruchomość jest wolna od obciążeń tylko dlatego, że sprzedający twierdzi, że kredyt został spłacony. Bez wglądu w aktualny wyciąg z księgi wieczystej, to założenie może być kosztownym błędem. Szczególnie ostrzegam przed sytuacjami z wieloma wpisanymi hipotekami na jednej nieruchomości. Planowanie kolejności usunięcia i koordynacja z wieloma bankami wymaga precyzyjnego przygotowania administracyjnego i znajomości procesu kupna-sprzedaży od początku do końca. Terminy są ścisłe, a każdy błąd w dokumentacji może opóźnić całą procedurę o tygodnie. Nowsze przepisy i środki makroostrożnościowe HNB przyniosły większą ochronę kupującym, ale także surowsze warunki kredytowania. To pozytywna zmiana, ale wymaga, aby kupujący byli lepiej poinformowani niż kiedykolwiek. Rola notariusza w uwierzytelnianiu umów i weryfikacji dokumentacji nie jest formalnością, lecz rzeczywistą ochroną wszystkich stron transakcji. Uważam, że każda transakcja nieruchomości z hipoteką wymaga profesjonalnego wsparcia od pierwszego dnia, a nie dopiero wtedy, gdy pojawią się problemy.

— Regent

Jak Regent może pomóc przy kupnie lub sprzedaży nieruchomości z hipoteką

Regent zapewnia kompleksowe wsparcie kupującym i sprzedającym nieruchomości na wszystkich etapach transakcji, w tym w przypadkach z obciążeniami hipotecznymi. Nasz zespół sprawdza stan ksiąg wieczystych, koordynuje komunikację z bankami i notariuszami oraz dba o to, aby każdy krok był prawnie poprawny. Zapoznaj się z naszym portfolio nieruchomości i znajdź nieruchomość odpowiadającą Twoim potrzebom. W bardziej złożonych przypadkach z hipotekami, nasze usługi prawne obejmują weryfikację obciążeń, przygotowanie dokumentacji i reprezentację w postępowaniach sądowych.

FAQ

Czym jest hipoteka na nieruchomości?

Hipoteka to prawnie wpisane prawo zastawu na nieruchomości, którym bank zabezpiecza spłatę kredytu hipotecznego. Jest wpisywana do Działu IV (List C) księgi wieczystej i pozostaje widoczna dla wszystkich osób trzecich.

Jak usunąć hipotekę po spłacie kredytu?

Po spłacie kredytu bank wydaje oświadczenie o zwolnieniu (brisovnica) w terminie do 30 dni. Właściciel nieruchomości składa oświadczenie do właściwego sądu, który wydaje postanowienie o usunięciu hipoteki z ksiąg wieczystych.

Ile kosztuje usunięcie hipoteki w Chorwacji?

Całkowite koszty usunięcia hipoteki wynoszą od 30 € do 250 €, a procedura trwa od 3 do 10 tygodni w zależności od sądu i złożoności sprawy.

Czy mogę kupić nieruchomość, która ma wpisaną hipotekę?

Tak, kupno jest możliwe. Zazwyczaj rozwiązaniem jest, że część ceny zakupu jest wpłacana bezpośrednio do banku w celu uregulowania długu, a hipoteka zostaje usunięta w ramach transakcji lub bezpośrednio przed nią.

Jaka jest różnica między hipoteką a fiduicjarnym przeniesieniem własności?

W przypadku hipoteki własność pozostaje przy dłużniku, a bank ma jedynie prawo zastawu widoczne w Dziale IV (List C). W przypadku fiduicjarnego przeniesienia własności, własność tymczasowo przechodzi na bank, co wiąże się z większym ryzykiem prawnym dla dłużnika i mniejszą transparentnością wobec osób trzecich.

Polecane

- Wpis nieruchomości do księgi wieczystej w Chorwacji: co to jest, jak działa i co trzeba wiedzieć?

- Kiedy kupić nieruchomość: Przewodnik po analizie rynku

- Przewodnik po zakupie nieruchomości w Chorwacji dla obywateli zagranicznych