Hypotéka na nehnuteľnosti: čo to je, ako vzniká, ako sa vymazuje a čo znamená pre kupujúceho

TL;DR:Hypotéka je zákonne zapísané záložné právo na nehnuteľnosti, ktorým veriteľ zabezpečuje splatenie pohľadávky, a vzniká zápisom do katastra nehnuteľností. Vymazanie hypotéky si vyžaduje vydanie výmazu po splatení dlhu a súdne konanie, ktoré trvá 3 až 10 týždňov, s nákladmi od 30 do 250 eur. Kupujúci by si mali pred kúpou skontrolovať List C a zabezpečiť výmaz záťaže, aby bola nehnuteľnosť bez záťaže a právne bezpečná.

Hypotéka je zákonne zapísané záložné právo na nehnuteľnosti, ktorým veriteľ, najčastejšie banka, zabezpečuje splatenie svojej pohľadávky v prípade, že dlžník nesplní úverové záväzky. V systéme hypoték na nehnuteľnosti v Chorvátsku toto právo vzniká zápisom do katastra nehnuteľností a priamo ovplyvňuje vlastnícke práva, možnosť predaja a právny status každej nehnuteľnosti. Bez pochopenia tohto mechanizmu kupujúci a predávajúci riskujú drahé právne komplikácie, ktoré môžu zastaviť alebo zrušiť celú transakciu.

Čo je hypotéka na nehnuteľnosti a ako vzniká?

Hypotéka je forma vecného práva na cudzej nehnuteľnosti, ktorým sa zabezpečuje peňažná pohľadávka. V praxi, keď si beriete hypotekárny úver, banka sa nestáva vlastníkom nehnuteľnosti, ale získava právo na nútené vymáhanie predajom tejto nehnuteľnosti, ak prestanete splácať úver.

Hypotéka je najčastejším nástrojom zabezpečenia hypotekárneho úveru v Chorvátsku a pravidelne sa kombinuje s vinkulovanou poistnou zmluvou a zmenkou. To znamená, že podpisujete viacero zabezpečovacích nástrojov naraz a hypotéka je len jedným z nich.

Právny názov pre zápis hypotéky do katastra nehnuteľností je intabulácia. Proces sa vykonáva pred príslušným okresným súdom alebo prostredníctvom notára a výsledkom je viditeľný zápis do Listu C katastrálnej vložky, ktorý sa nazýva ťarchovnica. Práve tento list si musí každý kupujúci skontrolovať pred podpisom akejkoľvek zmluvy.

Časový priebeh vzniku hypotéky

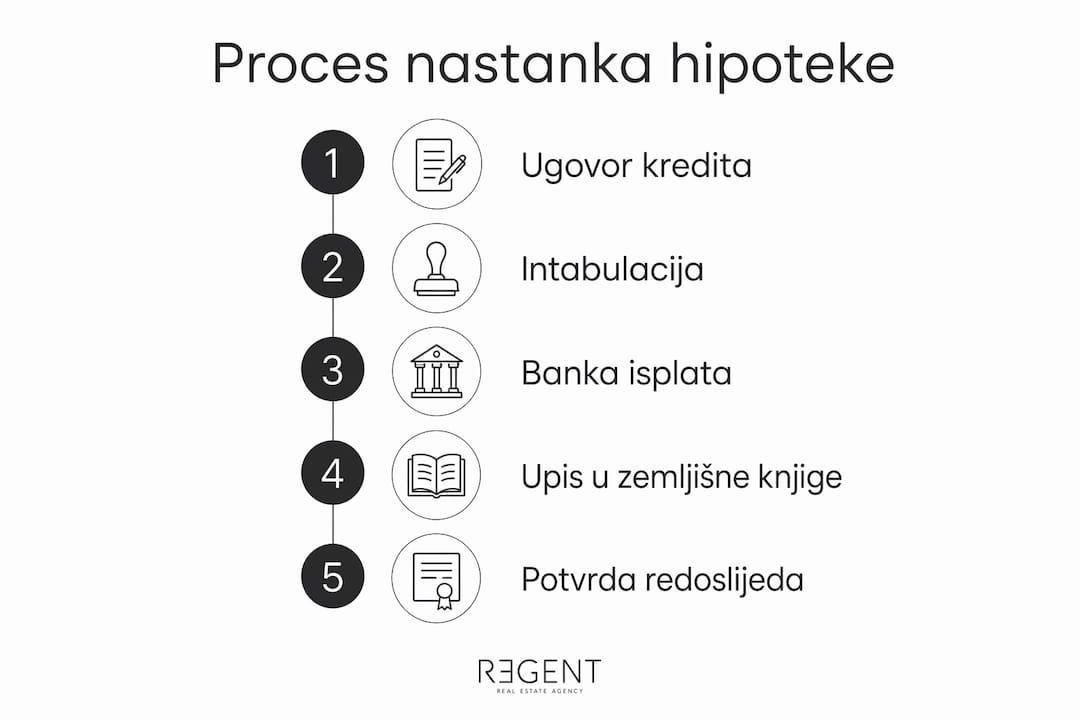

Postup krokov pri vzniku hypotéky typicky vyzerá takto:

- Kupujúci a predávajúci podpisujú predbežnú zmluvu alebo kúpnu zmluvu

- Kupujúci podáva žiadosť o hypotekárny úver banke

- Banka ocení nehnuteľnosť a schváli úver s podmienkou zápisu hypotéky

- Úverovú zmluvu a hypotekárnu zmluvu osvedčí notár

- Žiadosť o zápis hypotéky sa podáva na katastrálne oddelenie príslušného súdu

- Banka vyplatí úver až po zápise hypotéky do katastra nehnuteľností

Tento sled má praktický dôsledok: predávajúci nedostane peniaze okamžite, ale až keď banka potvrdí riadny zápis. Koordinácia medzi kupujúcim, predávajúcim a bankou v tejto fáze je nevyhnutná, aby nedošlo k zastaveniu transakcie.

Profesionálny tip: Pred podpisom úverovej zmluvy si od banky vyžiadajte písomné potvrdenie o presnom poradí vyplácania a podmienkach, ktoré musia byť splnené. To vám pomôže realisticky naplánovať dátum prevzatia nehnuteľnosti.

Ako sa hypotéka vymazuje a koľko to stojí?

Hypotéka zostáva na nehnuteľnosti, kým sa neuskutoční formálny proces výmazu, aj keď je úver plne splatený. Výmaz nie je automatický a vyžaduje si aktívny prístup vlastníka nehnuteľnosti. Zanedbanie tohto kroku znamená, že nehnuteľnosť stále nesie ťarchu v katastri nehnuteľností, čo môže zablokovať jej predaj alebo zaťažiť nového kupujúceho.

Právny dokument, ktorý iniciuje výmaz hypotéky, sa nazýva výmazová listina. Banka je povinná vydať výmazovú listinu do 30 dní od konečného splatenia úveru. Výmazová listina musí obsahovať presné údaje o hypotéke, vrátane čísla katastrálnej vložky, výšky pohľadávky a identifikácie strán. Súd overuje jej platnosť a každá nezrovnalosť môže značne oddialiť proces.

Kroky na vymazanie hypotéky

- Úver splaťte v celosti a vyžiadajte si písomné potvrdenie banky o zaplatení dlhu

- Banka vydá výmazovú listinu v zákonnej lehote 30 dní

- Výmazovú listinu osvedčí notár (nie vždy je to povinné, ale odporúča sa)

- Podáte návrh na výmaz hypotéky na príslušný okresný súd

- Súd preverí správnosť dokumentácie a vydá rozhodnutie o výmaze

- Hypotéka sa vymaže z Listu C a nehnuteľnosť sa stane bez záťaže

Hypotéka alebo fiduciárny prevod vlastníctva: aký je rozdiel?

Existujú dva základné rozdiely, ktoré musí každý kupujúci nehnuteľnosti pochopiť.

Pri hypotéke vlastníctvo nehnuteľnosti zostáva u dlžníka — banka získava len záložné právo, viditeľné v Liste C (ťarchovnica). Pri fiduciárnom prevode vlastníctva dlžník dočasne prevádza vlastníctvo na banku, čo sa zaznamenáva v Liste B (list vlastníctva). Toto nie je sémantický rozdiel — je to rozdiel v stupni právnej ochrany.

Hypotéka je zákonne jasnejšie upravená, poskytuje vyššiu ochranu dlžníkovi a je dominantným nástrojom zabezpečenia hypotekárnych úverov v Chorvátsku. Fiduciárny prevod je čoraz zriedkavejší práve preto, že banka sa formálne stáva vlastníkom nehnuteľnosti, čo v prípade sporu môže vytvoriť zložité právne situácie na úkor dlžníka.

Pre kupujúcich nehnuteľností to znamená jedno: vždy si skontrolujte List B aj List C. Hypotéka je viditeľná v ťarchovnici, fiduciárny prevod mení list vlastníctva.

Zanedbať túto kontrolu nie je len chyba — môže byť drahá.

Čo hypotéka znamená pre kupujúceho, ktorý kupuje nehnuteľnosť s ťarchou?

Kúpa nehnuteľnosti so zapísanou hypotékou je možná, ale vyžaduje si osobitnú pozornosť a právnu prípravu. Vlastníctvo nehnuteľnosti sa nadobúda výhradne zápisom do katastra nehnuteľností a ťarchy, ako je hypotéka, sú uvedené v Liste C, ktorý si musí každý kupujúci prezrieť pred uzavretím zmluvy. Nekontrolovaná ťarcha, ktorá zostane na nehnuteľnosti po kúpe, sa stáva problémom nového vlastníka, a nie predávajúceho.

Existujú tri bežné spôsoby riešenia hypotéky pri kúpe a predaji:

- Splatenie hypotéky z kúpnej ceny: Časť kúpnej ceny sa zaplatí priamo banke na úhradu zostávajúceho dlhu a zvyšok ide predávajúcemu. Napríklad, ak je kúpna cena 200 000 € a zostávajúci dlh je 60 000 €, kupujúci zaplatí 60 000 € banke a 140 000 € predávajúcemu.

- Prebratie hypotéky: Kupujúci prevezme úverové záväzky predávajúceho so súhlasom banky. Toto je zriedkavejšie a vyžaduje si špeciálnu úverovú analýzu kupujúceho.

- Výmaz hypotéky pred predajom: Predávajúci splatí úver z vlastných prostriedkov alebo z nového úveru, získa výmazovú listinu a vymaže hypotéku pred podpisom kúpnej zmluvy.

Právne dôsledky sú vážne, ak hypotéka zostane zapísaná po kúpe. Banka si zachováva právo na nútené vymáhanie a môže začať exekučné konanie proti nehnuteľnosti bez ohľadu na to, kto je nový vlastník. Tento scenár nie je teoretický, ale stáva sa, keď kupujúci neskontrolujú stav katastra nehnuteľností alebo keď sa výmaz hypotéky nevykoná v dohodnutej lehote.

Profesionálny tip: Vždy si vyžiadajte kontrolu dokumentácie nehnuteľnosti od právnika alebo realitnej kancelárie pred podpisom predbežnej zmluvy. Obzvlášť si skontrolujte List C a vyžiadajte si od predávajúceho písomné vyhlásenie o stave dlhu voči banke.

Chorvátske regulačné orgány, konkrétne Chorvátska národná banka, zaviedli makroprudenciálne opatrenia, ktoré obmedzujú pomer LTV na 80 % a pomer DTI na 50 % celkových príjmov. To znamená, že banka nemôže schváliť úver, ktorý presahuje 80 % hodnoty nehnuteľnosti, čo priamo ovplyvňuje výšku hypotéky a ochranu kupujúceho v prípade poklesu trhových cien. Pre kupujúcich, ktorí plánujú kúpu nehnuteľnosti s hypotékou, sa odporúča použiť kalkulačku hypotéky Chorvátsko, ktorú ponúkajú banky, aby si vopred odhadli celkové náklady na úver a možnú výšku hypotekárneho zaťaženia.

Kľúčové poznatky

Hypotéka je právne zaťaženie, ktoré zostáva na nehnuteľnosti až do formálneho výmazu z katastra nehnuteľností — bez ohľadu na splatenie úveru alebo zmenu vlastníka.

Vznik hypotéky — Hypotéka vzniká intabuláciou v Liste C a banka vyplatí úver až po formálnom vykonaní zápisu.

Vymazanie hypotéky — Vymazanie si vyžaduje výmazovú listinu banky a súdne konanie, ktoré trvá 3 až 10 týždňov. Postup nie je automatický a vlastník ho musí aktívne iniciovať.

Náklady na vymazanie — Celkové náklady sa pohybujú medzi 30 € a 250 €, vrátane súdnych a notárskych poplatkov.

Kúpa s ťarchou — Kupujúci musí skontrolovať List C a dohodnúť si vymazanie hypotéky pred alebo počas kúpy a predaja. Ťarcha, ktorá zostane na nehnuteľnosti, sa stáva problémom nového vlastníka.

Hypotéka vs. fiduciácia — Hypotéka je bezpečnejší a transparentnejší nástroj zabezpečenia ako fiduciárny prevod vlastníctva, s vyššou právnou ochranou pre dlžníka.

Odborný pohľad Regenta na hypotéky pri kúpe a predaji nehnuteľností

Z mojich skúseností s kupujúcimi a predávajúcimi po celom Chorvátsku môžem povedať, že nepochopenie hypotekárneho zaťaženia je jednou z najčastejších príčin komplikácií pri transakciách s nehnuteľnosťami. Kupujúci často predpokladajú, že nehnuteľnosť je bez ťarchy len preto, že predávajúci tvrdí, že úver bol splatený. Bez nahliadnutia do aktuálneho výpisu z katastra nehnuteľností, môže byť tento predpoklad drahá chyba. Obzvlášť upozorňujem na situácie s viacerými zapísanými hypotékami na jednej nehnuteľnosti. Plánovanie poradia výmazu a koordinácia s viacerými bankami si vyžaduje presnú administratívnu prípravu a znalosť procesu kúpy a predaja od začiatku do konca. Lehoty sú prísne a každá chyba v dokumentácii môže celý proces oddialiť o týždne. Novšie predpisy a makroprudenciálne opatrenia HNB priniesli väčšiu ochranu pre kupujúcich, ale aj prísnejšie podmienky úverovania. Je to pozitívna zmena, ale vyžaduje si, aby boli kupujúci lepšie informovaní ako kedykoľvek predtým. Úloha notára pri osvedčovaní zmlúv a kontrole dokumentácie nie je formalita, ale skutočná ochrana všetkých strán transakcie. Môj názor je, že každá transakcia s nehnuteľnosťou zaťaženou hypotékou potrebuje odborný dohľad od prvého dňa, a nie až vtedy, keď sa objavia problémy.

— Regent

Ako vám Regent môže pomôcť pri kúpe alebo predaji nehnuteľnosti s hypotékou

Regent poskytuje komplexnú podporu kupujúcim a predávajúcim nehnuteľností vo všetkých fázach transakcie, vrátane prípadov s hypotekárnym zaťažením. Náš tím kontroluje stav katastra nehnuteľností, koordinuje komunikáciu s bankami a notármi a zabezpečuje, aby každý krok bol právne v poriadku. Prezrite si naše portfólio nehnuteľností a nájdite nehnuteľnosť, ktorá zodpovedá vašim potrebám. Pre zložitejšie prípady s hypotékami naše právne služby pokrývajú kontrolu záťaže, prípravu dokumentácie a zastupovanie v súdnych konaniach.

Často kladené otázky

Čo je hypotéka na nehnuteľnosti?

Hypotéka je zákonne zapísané záložné právo na nehnuteľnosti, ktorým banka zabezpečuje splatenie hypotekárneho úveru. Zapisuje sa do Listu C katastrálnej vložky a zostáva viditeľná pre všetky tretie osoby.

Ako sa vymaže hypotéka po splatení úveru?

Po splatení úveru banka vydá výmazovú listinu do 30 dní. Vlastník nehnuteľnosti podá výmazovú listinu príslušnému súdu, ktorý vydá rozhodnutie o výmaze hypotéky z katastra nehnuteľností.

Koľko stojí výmaz hypotéky v Chorvátsku?

Celkové náklady na výmaz hypotéky sa pohybujú medzi 30 € a 250 €, a proces trvá od 3 do 10 týždňov v závislosti od súdu a zložitosti prípadu.

Môžem kúpiť nehnuteľnosť, ktorá má zapísanú hypotéku?

Áno, kúpa je možná. Obvyklé riešenie je, že sa časť kúpnej ceny zaplatí priamo banke na úhradu dlhu, a hypotéka sa vymaže v rámci transakcie alebo bezprostredne pred ňou.

Aký je rozdiel medzi hypotékou a fiduciárnym prevodom vlastníctva?

Pri hypotéke vlastníctvo zostáva u dlžníka a banka má len záložné právo viditeľné v Liste C. Pri fiduciárnom prevode vlastníctvo dočasne prechádza na banku, čo nesie väčšie právne riziko pre dlžníka a menšiu transparentnosť voči tretím osobám.

Odporúčané

- Zápis nehnuteľnosti v Chorvátsku: čo to je, ako funguje a čo potrebujete vedieť?

- Kedy kúpiť nehnuteľnosť: Sprievodca analýzou trhu

- Sprievodca nákupom nehnuteľností v Chorvátsku pre cudzincov