Ipoteca su immobile: cos'è, come nasce, come si estingue e cosa significa per l'acquirente

TL;DR:L'ipoteca è un diritto di pegno legalmente registrato su un immobile con cui il creditore assicura il recupero dei crediti, e sorge con l'iscrizione nei registri fondiari. La cancellazione dell'ipoteca richiede l'emissione di una nota di cancellazione dopo l'estinzione del debito e un procedimento giudiziario che dura da 3 a 10 settimane, con costi che vanno da 30 a 250 euro. Gli acquirenti devono verificare la Sezione C prima dell'acquisto e assicurarsi che l'onere sia cancellato affinché l'immobile sia libero da gravami e legalmente sicuro.

L'ipoteca è un diritto di pegno legalmente registrato su un immobile con cui il creditore, più spesso una banca, assicura il recupero del proprio credito nel caso in cui il debitore non adempia agli obblighi creditizi. Nel sistema ipotecario immobiliare croato, questo diritto nasce con l'iscrizione nei registri fondiari e influenza direttamente i diritti di proprietà, la possibilità di vendita e lo status legale di ogni immobile. Senza comprendere questo meccanismo, acquirenti e venditori rischiano costose complicazioni legali che possono bloccare o annullare l'intera transazione.

Cos'è l'ipoteca su un immobile e come nasce?

L'ipoteca è una forma di diritto reale su un immobile altrui con cui si garantisce un credito pecuniario. In pratica, quando si contrae un mutuo per la casa, la banca non diventa proprietaria dell'immobile, ma acquisisce il diritto di recupero forzato tramite la vendita dell'immobile se si smette di rimborsare il mutuo.

L'ipoteca è lo strumento più comune di garanzia del mutuo per la casa in Croazia e viene regolarmente combinata con una polizza assicurativa vincolata e una cambiale. Ciò significa che si firmano più strumenti di garanzia contemporaneamente, e l'ipoteca è solo uno di essi.

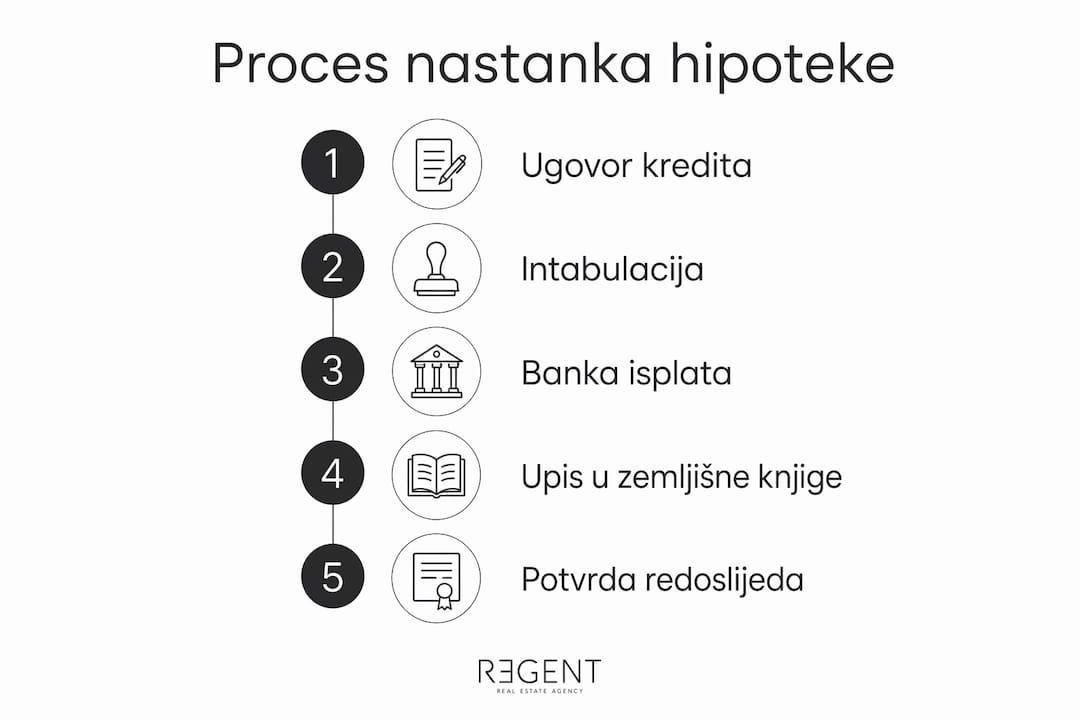

Il nome legale per l'iscrizione dell'ipoteca nei registri fondiari è intavolazione. Il procedimento si svolge davanti al tribunale municipale competente o tramite un notaio, e il risultato è un'iscrizione visibile nella Sezione C del foglio di mappa catastale, chiamata gravame. È proprio questa sezione che ogni acquirente deve verificare prima di firmare qualsiasi contratto.

Sequenza temporale della costituzione dell'ipoteca

La sequenza dei passaggi per la costituzione di un'ipoteca tipicamente è la seguente:

- Acquirente e venditore firmano un precontratto o un contratto di compravendita

- L'acquirente presenta la domanda di mutuo alla banca

- La banca valuta l'immobile e approva il mutuo a condizione dell'iscrizione dell'ipoteca

- Il contratto di mutuo e il contratto ipotecario vengono autenticati da un notaio

- La domanda di iscrizione dell'ipoteca viene presentata all'ufficio del registro fondiario del tribunale competente

- La banca eroga il mutuo solo dopo che l'ipoteca è stata iscritta nei registri fondiari

Questa sequenza ha una conseguenza pratica: il venditore non riceve il denaro immediatamente, ma solo dopo che la banca ha confermato l'iscrizione regolare. La coordinazione tra acquirente, venditore e banca in questa fase è essenziale per evitare ritardi nella transazione.

Consiglio professionale: Prima di firmare il contratto di mutuo, richiedete alla banca una conferma scritta sull'esatta sequenza di erogazione e sulle condizioni che devono essere soddisfatte. Questo vi aiuterà a pianificare realisticamente la data di presa in consegna dell'immobile.

Come si cancella l'ipoteca e quanto costa?

L'ipoteca rimane sull'immobile finché non viene eseguito il procedimento formale di cancellazione, anche se il prestito è stato completamente rimborsato. La cancellazione non è automatica e richiede un approccio attivo da parte del proprietario dell'immobile. L'omissione di questo passaggio significa che l'immobile porta ancora un gravame nei registri fondiari, il che può bloccarne la vendita o gravare sul nuovo acquirente.

Il documento legale che avvia la cancellazione dell'ipoteca si chiama atto di cancellazione. La banca è obbligata a rilasciare l'atto di cancellazione entro 30 giorni dal rimborso finale del prestito. L'atto di cancellazione deve contenere dati precisi sull'ipoteca, inclusi il numero del foglio di mappa catastale, l'importo del credito e l'identificazione delle parti. Il tribunale verifica la sua validità, e qualsiasi irregolarità può ritardare notevolmente il procedimento.

Passi per la cancellazione dell'ipoteca

- Estinguete il prestito per intero e richiedete una conferma scritta dalla banca sull'avvenuto pagamento del debito

- La banca rilascia l'atto di cancellazione entro il termine legale di 30 giorni

- L'atto di cancellazione viene autenticato da un notaio (non sempre obbligatorio, ma consigliato)

- Si presenta la proposta di cancellazione dell'ipoteca al tribunale municipale competente

- Il tribunale verifica la correttezza della documentazione e emette la decisione di cancellazione

- L'ipoteca viene cancellata dalla Sezione C, e l'immobile diventa libero da gravami

Ipoteca o trasferimento fiduciario di proprietà: qual è la differenza?

Ci sono due differenze fondamentali che ogni acquirente immobiliare deve comprendere.

Con l'ipoteca, la proprietà dell'immobile rimane al debitore — la banca acquisisce solo il diritto di pegno, visibile nella Sezione C (sezione degli oneri). Con il trasferimento fiduciario di proprietà, il debitore trasferisce temporaneamente la proprietà alla banca, il che viene annotato nella Sezione B (foglio di proprietà). Questa non è una differenza semantica — è una differenza nel grado di protezione legale.

L'ipoteca è legalmente più chiara, offre una maggiore protezione al debitore ed è lo strumento dominante di garanzia dei mutui per la casa in Croazia. Il trasferimento fiduciario è sempre più raro proprio perché la banca diventa formalmente proprietaria dell'immobile, il che in caso di controversia può creare situazioni legali complesse a danno del debitore.

Per gli acquirenti di immobili questo significa una cosa: verificate sempre sia la Sezione B che la Sezione C. L'ipoteca è visibile nella sezione degli oneri, il trasferimento fiduciario modifica il foglio di proprietà.

Mancare questa verifica non è solo un errore — può essere costoso.

Cosa significa l'ipoteca per l'acquirente che compra un immobile gravato da oneri?

L'acquisto di un immobile con ipoteca iscritta è possibile, ma richiede particolare attenzione e preparazione legale. La proprietà di un immobile si acquista esclusivamente mediante l'iscrizione nei registri fondiari, e gli oneri come l'ipoteca sono indicati nella Sezione C, che ogni acquirente deve esaminare prima di stipulare il contratto. Un onere non verificato che rimane sull'immobile dopo l'acquisto diventa un problema del nuovo proprietario, non del venditore.

Esistono tre modi comuni per risolvere l'ipoteca al momento della compravendita:

- Estinzione dell'ipoteca dal prezzo di acquisto: Una parte del prezzo di acquisto viene versata direttamente alla banca per estinguere il debito residuo, e il resto va al venditore. Ad esempio, se il prezzo di acquisto è di 200.000 € e il debito residuo ammonta a 60.000 €, l'acquirente versa 60.000 € alla banca e 140.000 € al venditore.

- Accollo dell'ipoteca: L'acquirente si assume gli obblighi creditizi del venditore con il consenso della banca. Questo è meno comune e richiede una specifica analisi creditizia dell'acquirente.

- Cancellazione dell'ipoteca prima della vendita: Il venditore estingue il credito con fondi propri o con un nuovo prestito, ottiene la nota di cancellazione e cancella l'ipoteca prima di firmare il contratto di compravendita.

Le implicazioni legali sono gravi se l'ipoteca rimane iscritta dopo l'acquisto. La banca mantiene il diritto di recupero forzato e può avviare un procedimento esecutivo sull'immobile indipendentemente dal nuovo proprietario. Questo scenario non è teorico, ma accade quando gli acquirenti non verificano lo stato dei registri fondiari o quando la cancellazione dell'ipoteca non viene eseguita entro il termine concordato.

Consiglio professionale: Richiedete sempre la verifica della documentazione dell'immobile da parte di un avvocato o di un'agenzia immobiliare prima di firmare il precontratto. Verificate in particolare la Sezione C e richiedete al venditore una dichiarazione scritta sullo stato del debito verso la banca.

Le autorità di regolamentazione croate, in particolare la Banca Nazionale Croata, hanno introdotto misure macroprudenziali che limitano il rapporto LTV all'80% e il rapporto DTI al 50% del reddito totale. Ciò significa che la banca non può approvare un prestito che superi l'80% del valore dell'immobile, il che influisce direttamente sull'importo dell'ipoteca e sulla protezione dell'acquirente in caso di calo dei prezzi di mercato. Per gli acquirenti che intendono acquistare un immobile con ipoteca, è consigliabile utilizzare il calcolatore di ipoteca Croazia offerto dalle banche, per stimare in anticipo i costi totali del prestito e l'eventuale importo del gravame ipotecario.

Punti chiave

L'ipoteca è un onere legale che rimane sull'immobile fino alla sua cancellazione formale dai registri fondiari, indipendentemente dall'estinzione del prestito o dal cambio di proprietà.

Costituzione dell'ipoteca — L'ipoteca nasce con l'intavolazione nella Sezione C, e la banca eroga il prestito solo dopo che l'iscrizione è stata formalmente eseguita.

Cancellazione dell'ipoteca — La cancellazione richiede l'atto di cancellazione della banca e un procedimento giudiziario che dura da 3 a 10 settimane. Il procedimento non è automatico e il proprietario deve avviarlo attivamente.

Costi di cancellazione — I costi totali ammontano tra 30 € e 250 €, incluse le spese giudiziarie e notarili.

Acquisto con onere — L'acquirente deve verificare la Sezione C e concordare la cancellazione dell'ipoteca prima o durante la compravendita. L'onere che rimane sull'immobile diventa un problema del nuovo proprietario.

Ipoteca vs. fiducia — L'ipoteca è uno strumento di garanzia più sicuro e trasparente del trasferimento fiduciario di proprietà, con una maggiore protezione legale per il debitore.

Il punto di vista esperto di Regent sulle ipoteche nella compravendita immobiliare

Dall'esperienza nel lavorare con acquirenti e venditori in tutta la Croazia, posso affermare che la mancata comprensione del gravame ipotecario è una delle cause più comuni di complicazioni nelle transazioni immobiliari. Gli acquirenti spesso presumono che l'immobile sia libero da oneri solo perché il venditore afferma che il prestito è stato rimborsato. Senza una visione dell'attuale estratto del registro fondiario, tale presupposto può rivelarsi un errore costoso. Avverto in particolare sulle situazioni con più ipoteche iscritte su un unico immobile. La pianificazione della sequenza di cancellazione e il coordinamento con più banche richiedono una preparazione amministrativa precisa e la conoscenza del processo di compravendita dall'inizio alla fine. Le scadenze sono rigorose, e qualsiasi errore nella documentazione può ritardare l'intero procedimento per settimane. Le nuove normative e le misure macroprudenziali della HNB (Banca Nazionale Croata) hanno introdotto una maggiore protezione per gli acquirenti, ma anche condizioni di credito più severe. Questo è un cambiamento positivo, ma richiede che gli acquirenti siano più informati che mai. Il ruolo del notaio nell'autenticazione dei contratti e nella verifica della documentazione non è una formalità, ma una reale protezione di tutte le parti nella transazione. La mia opinione è che ogni transazione immobiliare con ipoteca dovrebbe avere un accompagnamento professionale fin dal primo giorno, e non solo quando sorgono problemi.

— Regent

Come Regent può aiutarvi nell'acquisto o nella vendita di un immobile con ipoteca

Regent offre un supporto completo ad acquirenti e venditori di immobili in tutte le fasi della transazione, compresi i casi con oneri ipotecari. Il nostro team verifica lo stato dei registri fondiari, coordina la comunicazione con banche e notai e garantisce che ogni passo sia legalmente corretto. Sfogliate il nostro portafoglio immobiliare e trovate l'immobile che soddisfa le vostre esigenze. Per i casi più complessi con ipoteche, i nostri servizi legali coprono la verifica degli oneri, la preparazione della documentazione e la rappresentanza nei procedimenti giudiziari.

FAQ

Cos'è l'ipoteca su un immobile?

L'ipoteca è un diritto di pegno legalmente iscritto su un immobile con cui la banca assicura il recupero di un mutuo per la casa. Viene iscritta nella Sezione C del foglio di mappa catastale e rimane visibile a tutti i terzi.

Come si estingue l'ipoteca dopo il rimborso del mutuo?

Dopo il rimborso del mutuo, la banca rilascia un atto di cancellazione entro 30 giorni. Il proprietario dell'immobile presenta l'atto di cancellazione al tribunale competente che emette la decisione di cancellazione dell'ipoteca dai registri fondiari.

Quanto costa la cancellazione dell'ipoteca in Croazia?

I costi totali per la cancellazione dell'ipoteca ammontano tra 30 € e 250 €, e il procedimento dura da 3 a 10 settimane a seconda del tribunale e della complessità del caso.

Posso acquistare un immobile che ha un'ipoteca iscritta?

Sì, l'acquisto è possibile. La soluzione abituale è che una parte del prezzo di acquisto venga versata direttamente alla banca per estinguere il debito, e l'ipoteca venga cancellata nell'ambito della transazione o immediatamente prima di essa.

Qual è la differenza tra ipoteca e trasferimento fiduciario di proprietà?

Con l'ipoteca la proprietà rimane al debitore, e la banca ha solo il diritto di pegno visibile nella Sezione C. Con il trasferimento fiduciario la proprietà passa temporaneamente alla banca, il che comporta un maggiore rischio legale per il debitore e una minore trasparenza verso terzi.

Consigliato

- Registrazione di un immobile in Croazia: cos'è, come funziona e cosa devi sapere?

- Quando Acquistare un Immobile: Guida all'Analisi di Mercato

- Guida all'acquisto di un immobile in Croazia per cittadini stranieri