Ипотека на недвижимость: что это такое, как она возникает, как удаляется и что означает для покупателя

Кратко: Ипотека – это законодательно зарегистрированное залоговое право на недвижимость, которым кредитор обеспечивает взыскание своих требований, и она возникает путем регистрации в земельных книгах. Для снятия ипотеки требуется выдача справки об удалении после погашения долга и судебная процедура, которая длится от 3 до 10 недель, при стоимости от 30 до 250 евро. Покупателям следует проверить Лист C перед покупкой и обеспечить удаление обременения, чтобы недвижимость была свободна от обременений и юридически безопасна.

Ипотека – это законодательно зарегистрированное залоговое право на недвижимость, которым кредитор, чаще всего банк, обеспечивает взыскание своих требований в случае неисполнения должником кредитных обязательств. В системе ипотеки на недвижимость в Хорватии это право возникает путем регистрации в земельных книгах и напрямую влияет на права собственности, возможность продажи и правовой статус каждой недвижимости. Без понимания этого механизма покупатели и продавцы рискуют столкнуться с дорогостоящими юридическими осложнениями, которые могут остановить или аннулировать всю сделку.

Что такое ипотека на недвижимость и как она возникает?

Ипотека – это форма вещного права на чужую недвижимость, которая обеспечивает денежные требования. На практике, когда вы берете жилищный кредит, банк не становится владельцем недвижимости, но приобретает право принудительного взыскания путем продажи этой недвижимости, если вы прекращаете погашать кредит.

Ипотека является наиболее распространенным инструментом обеспечения жилищного кредита в Хорватии и регулярно комбинируется с привязанным страховым полисом и долговым обязательством. Это означает, что вы подписываете несколько инструментов обеспечения одновременно, и ипотека является лишь одним из них.

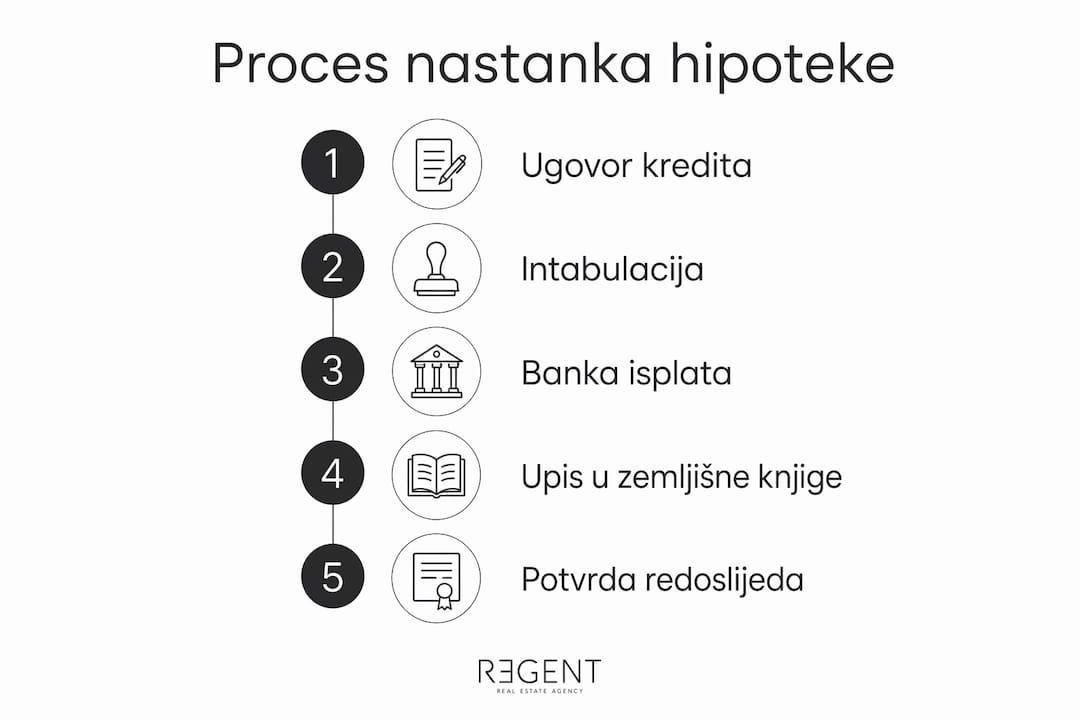

Юридическое название для регистрации ипотеки в земельных книгах – интабуляция. Процедура проводится перед компетентным муниципальным судом или через государственного нотариуса, а результатом является видимая запись в Листе C земельно-кадастровой выписки, которая называется обременением. Именно этот лист каждый покупатель должен проверить перед подписанием любого договора.

Хронология возникновения ипотеки

Последовательность шагов при возникновении ипотеки обычно выглядит так:

- Покупатель и продавец подписывают предварительный договор или договор купли-продажи

- Покупатель подает заявку на жилищный кредит в банк

- Банк оценивает недвижимость и одобряет кредит при условии регистрации ипотеки

- Договор о кредите и ипотечный договор заверяются государственным нотариусом

- Заявление на регистрацию ипотеки подается в земельно-кадастровый отдел компетентного суда

- Банк выплачивает кредит только после того, как ипотека зарегистрирована в земельных книгах

Эта последовательность имеет практическое следствие: продавец получает деньги не сразу, а только после того, как банк подтвердит надлежащую регистрацию. Координация между покупателем, продавцом и банком на этом этапе необходима, чтобы избежать задержек в сделке.

Профессиональный совет: Перед подписанием кредитного договора запросите у банка письменное подтверждение точной последовательности выплат и условий, которые должны быть выполнены. Это поможет вам реалистично спланировать дату вступления во владение недвижимостью.

Как удаляется ипотека и сколько это стоит?

Ипотека остается на недвижимости до тех пор, пока не будет проведена формальная процедура удаления, даже если кредит полностью погашен. Удаление не является автоматическим и требует активного участия владельца недвижимости. Пропуск этого шага означает, что недвижимость по-прежнему несет обременение в земельных книгах, что может заблокировать ее продажу или обременить нового покупателя.

Юридический документ, инициирующий удаление ипотеки, называется справкой об удалении. Банк обязан выдать справку об удалении в течение 30 дней с момента окончательного погашения кредита. Справка об удалении должна содержать точные данные об ипотеке, включая номер земельно-кадастровой выписки, сумму требований и идентификацию сторон. Суд проверяет ее действительность, и любое нарушение может значительно отсрочить процедуру.

Шаги для удаления ипотеки

- Полностью погасите кредит и запросите письменное подтверждение банка о погашении долга

- Банк выдает справку об удалении в установленный законом срок 30 дней

- Справка об удалении заверяется государственным нотариусом (не всегда обязательно, но рекомендуется)

- Вы подаете заявление на удаление ипотеки в компетентный муниципальный суд

- Суд проверяет правильность документации и выносит решение об удалении

- Ипотека удаляется из Листа C, и недвижимость становится свободной от обременений

Ипотека или фидуциарная передача права собственности: в чем разница?

Есть две основные различия, которые должен понимать каждый покупатель недвижимости.

При ипотеке право собственности на недвижимость остается у должника — банк приобретает только право залога, что видно в Листе C (обременение). При фидуциарной передаче права собственности должник временно передает право собственности банку, что фиксируется в Листе B (свидетельство о праве собственности). Это не семантическая разница — это разница в степени правовой защиты.

Ипотека законодательно более четко урегулирована, предоставляет более высокую защиту должнику и является доминирующим инструментом обеспечения жилищных кредитов в Хорватии. Фидуциарная передача становится все реже именно потому, что банк формально становится владельцем недвижимости, что в случае спора может создать сложные правовые ситуации в ущерб должнику.

Для покупателей недвижимости это означает одно: всегда проверяйте как Лист B, так и Лист C. Ипотека видна в обременении, фидуциарная передача изменяет свидетельство о праве собственности.

Пропустить эту проверку — не просто ошибка, это может быть дорого.

Что означает ипотека для покупателя, приобретающего недвижимость с обременением?

Покупка недвижимости с зарегистрированной ипотекой возможна, но требует особого внимания и юридической подготовки. Право собственности на недвижимость приобретается исключительно путем регистрации в земельных книгах, а обременения, такие как ипотека, указываются в Листе C, который каждый покупатель должен проверить перед заключением договора. Непроверенное обременение, которое остается на недвижимости после покупки, становится проблемой нового владельца, а не продавца.

Существуют три распространенных способа решения проблемы ипотеки при купле-продаже:

- Погашение ипотеки из покупной цены: Часть покупной цены вносится непосредственно банку для погашения оставшегося долга, а остаток передается продавцу. Например, если покупная цена составляет 200 000 € и оставшийся долг составляет 60 000 €, покупатель вносит 60 000 € банку, а 140 000 € продавцу.

- Принятие ипотеки: Покупатель принимает на себя кредитные обязательства продавца с согласия банка. Это встречается реже и требует специального кредитного анализа покупателя.

- Удаление ипотеки до продажи: Продавец погашает кредит из собственных средств или нового кредита, получает справку об удалении и удаляет ипотеку до подписания договора купли-продажи.

Юридические последствия серьезны, если ипотека остается зарегистрированной после покупки. Банк сохраняет право принудительного взыскания и может инициировать исполнительное производство в отношении недвижимости, независимо от того, кто является новым владельцем. Этот сценарий не теоретический, а происходит, когда покупатели не проверяют состояние земельных книг или когда удаление ипотеки не проводится в оговоренный срок.

Профессиональный совет: Всегда запрашивайте проверку документации недвижимости адвокатом или агентством недвижимости до подписания предварительного договора. Особо проверьте Лист C и запросите у продавца письменное заявление о состоянии долга перед банком.

Хорватские регулирующие органы, в частности Хорватский народный банк, ввели макропруденциальные меры, которые ограничивают соотношение LTV (кредит к стоимости) до 80% и соотношение DTI (долг к доходу) до 50% от общего дохода. Это означает, что банк не может одобрить кредит, превышающий 80% стоимости недвижимости, что напрямую влияет на сумму ипотеки и защиту покупателя в случае падения рыночных цен. Для покупателей, планирующих покупку недвижимости с ипотекой, рекомендуется использовать калькулятор ипотеки в Хорватии, предлагаемый банками, чтобы заранее оценить общие расходы по кредиту и возможную сумму ипотечного обременения.

Ключевые выводы

Ипотека – это юридическое обременение, которое остается на недвижимости до формального удаления из земельных книг — независимо от погашения кредита или смены владельца.

Возникновение ипотеки — Ипотека возникает путем интабуляции в Листе C, и банк выплачивает кредит только после формального проведения регистрации.

Удаление ипотеки — Удаление требует справки об удалении от банка и судебной процедуры, которая длится от 3 до 10 недель. Процедура не автоматическая, и владелец должен активно ее инициировать.

Стоимость удаления — Общие расходы составляют от 30 € до 250 €, включая судебные и нотариальные сборы.

Покупка с обременением — Покупатель должен проверить Лист C и договориться об удалении ипотеки до или во время купли-продажи. Обременение, которое остается на недвижимости, становится проблемой нового владельца.

Ипотека против фидуции — Ипотека является более безопасным и прозрачным инструментом обеспечения, чем фидуциарная передача права собственности, с более высокой правовой защитой для должника.

Профессиональный взгляд Regent на ипотеку при купле-продаже недвижимости

По опыту работы с покупателями и продавцами по всей Хорватии могу сказать, что непонимание ипотечного обременения является одной из самых частых причин осложнений в сделках с недвижимостью. Покупатели часто предполагают, что недвижимость свободна от обременений только потому, что продавец утверждает, что кредит погашен. Без ознакомления с актуальной земельно-кадастровой выпиской, это предположение может оказаться дорогостоящей ошибкой. Особо предостерегаю от ситуаций с несколькими зарегистрированными ипотеками на одну недвижимость. Планирование очередности удаления и координация с несколькими банками требуют точной административной подготовки и знания процесса купли-продажи от начала до конца. Сроки строгие, и любая ошибка в документации может отсрочить весь процесс на недели. Новые правила и макропруденциальные меры Хорватского национального банка принесли большую защиту покупателям, но и более строгие условия кредитования. Это позитивное изменение, но оно требует, чтобы покупатели были лучше информированы, чем когда-либо. Роль государственного нотариуса в нотариальном заверении договоров и проверке документации не является формальностью, а реальной защитой всех сторон сделки. Мое мнение заключается в том, что каждая сделка с недвижимостью, обремененной ипотекой, нуждается в экспертном сопровождении с первого дня, а не только когда возникают проблемы.

— Regent

Как Regent может помочь вам при покупке или продаже недвижимости с ипотекой

Regent оказывает комплексную поддержку покупателям и продавцам недвижимости на всех этапах сделки, включая случаи с ипотечными обременениями. Наша команда проверяет состояние земельных книг, координирует общение с банками и государственными нотариусами, а также обеспечивает юридическую безупречность каждого шага. Просмотрите наш портфель недвижимости и найдите недвижимость, соответствующую вашим потребностям. Для более сложных случаев с ипотеками наши юридические услуги включают проверку обременений, подготовку документации и представительство в судебных процессах.

Часто задаваемые вопросы

Что такое ипотека на недвижимость?

Ипотека – это законодательно зарегистрированное залоговое право на недвижимость, которым банк обеспечивает взыскание жилищного кредита. Она регистрируется в Листе C земельно-кадастровой выписки и остается видимой для всех третьих лиц.

Как снимается ипотека после погашения кредита?

После погашения кредита банк выдает справку об удалении в течение 30 дней. Владелец недвижимости подает справку об удалении в компетентный суд, который выносит решение об удалении ипотеки из земельных книг.

Сколько стоит снятие ипотеки в Хорватии?

Общая стоимость снятия ипотеки составляет от 30 € до 250 €, а процедура длится от 3 до 10 недель в зависимости от суда и сложности дела.

Могу ли я купить недвижимость, на которую зарегистрирована ипотека?

Да, покупка возможна. Обычное решение заключается в том, что часть покупной цены вносится непосредственно банку для погашения долга, а ипотека снимается в рамках сделки или непосредственно перед ней.

В чем разница между ипотекой и фидуциарной передачей права собственности?

При ипотеке право собственности остается у должника, а банк имеет только право залога, видимое в Листе C. При фидуциарной передаче право собственности временно переходит к банку, что несет больший юридический риск для должника и меньшую прозрачность для третьих лиц.

Рекомендуется

- Регистрация недвижимости в Хорватии: что это такое, как это работает и что нужно знать?

- Когда покупать недвижимость: руководство по анализу рынка

- Руководство по покупке недвижимости в Хорватии для иностранных граждан