Hypotéka na nemovitosti: co to je, jak vzniká, jak se maže a co znamená pro kupujícího

TL;DR:Hypotéka je zákonem zapsané zástavní právo na nemovitosti, kterým věřitel zajišťuje splacení pohledávky, a vzniká zápisem do katastru nemovitostí. Smazání hypotéky vyžaduje vydání potvrzení o zrušení hypotéky po splacení dluhu a soudní řízení trvající 3 až 10 týdnů, s náklady od 30 do 250 eur. Kupující by si měli před koupí zkontrolovat List C a zajistit smazání břemene, aby nemovitost byla bez břemen a právně bezpečná.

Hypotéka je zákonem zapsané zástavní právo na nemovitosti, kterým věřitel, nejčastěji banka, zajišťuje splacení své pohledávky v případě, že dlužník nesplní své úvěrové závazky. V systému hypoték na nemovitosti v Chorvatsku toto právo vzniká zápisem do katastru nemovitostí a přímo ovlivňuje vlastnická práva, možnost prodeje a právní status každé nemovitosti. Bez pochopení tohoto mechanismu riskují kupující i prodávající drahé právní komplikace, které mohou celou transakci zastavit nebo zrušit.

Co je hypotéka na nemovitosti a jak vzniká?

Hypotéka je forma věcného práva k cizí nemovitosti, kterou se zajišťuje peněžitá pohledávka. V praxi, když si berete hypoteční úvěr, banka se nestane vlastníkem nemovitosti, ale získá právo na nucené vymáhání prodejem této nemovitosti, pokud přestanete úvěr splácet.

Hypotéka je nejčastějším nástrojem zajištění hypotečního úvěru v Chorvatsku a pravidelně se kombinuje s vázanou pojistnou smlouvou a směnkou. To znamená, že podepisujete více zajišťovacích nástrojů najednou, a hypotéka je jen jedním z nich.

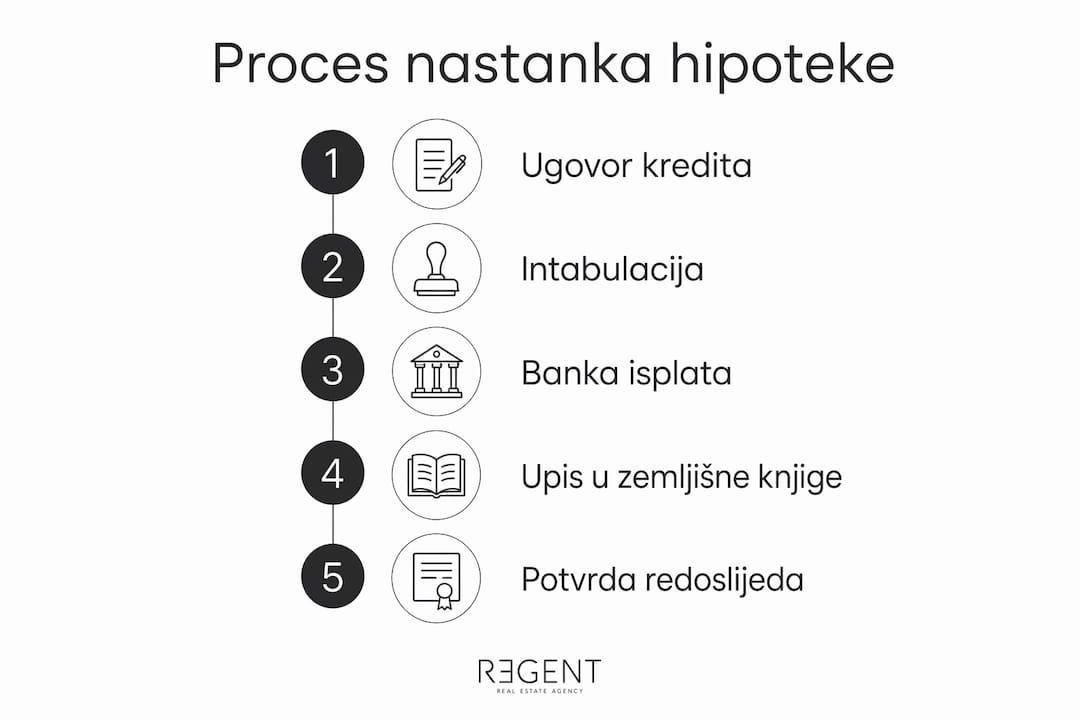

Právní název pro zápis hypotéky do katastru nemovitostí je intabulace. Postup se provádí před příslušným obecním soudem nebo prostřednictvím notáře, a výsledkem je viditelný zápis v Listu C katastrální vložky, který se nazývá seznam závazků. Právě tento list si musí každý kupující zkontrolovat před podpisem jakékoli smlouvy.

Časový sled vzniku hypotéky

Pořadí kroků při vzniku hypotéky typicky vypadá takto:

- Kupující a prodávající podepisují předkupní smlouvu nebo kupní smlouvu

- Kupující podává žádost o hypoteční úvěr bance

- Banka oceňuje nemovitost a schvaluje úvěr s podmínkou zápisu hypotéky

- Úvěrovou smlouvu a hypoteční smlouvu ověřuje notář

- Žádost o zápis hypotéky se podává katastrálnímu oddělení příslušného soudu

- Banka vyplatí úvěr až poté, co je hypotéka zapsána do katastru nemovitostí

Toto pořadí má praktický důsledek: prodávající peníze neobdrží ihned, ale až poté, co banka potvrdí řádný zápis. Koordinace mezi kupujícím, prodávajícím a bankou v této fázi je nezbytná, aby nedošlo k zablokování transakce.

Profesionální rada: Před podpisem úvěrové smlouvy si vyžádejte od banky písemné potvrzení o přesném pořadí výplat a podmínkách, které musí být splněny. To vám pomůže realisticky naplánovat datum převzetí nemovitosti.

Jak se hypotéka maže a kolik to stojí?

Hypotéka zůstává na nemovitosti, dokud není proveden formální postup smazání, i když je úvěr zcela splacen. Smazání není automatické a vyžaduje aktivní přístup vlastníka nemovitosti. Zanedbání tohoto kroku znamená, že nemovitost nadále nese břemeno v katastru nemovitostí, což může zablokovat její prodej nebo zatížit nového kupujícího.

Právní dokument, který zahajuje smazání hypotéky, se nazývá potvrzení o zrušení hypotéky. Banka je povinna vydat potvrzení o zrušení hypotéky do 30 dnů od konečného splacení úvěru. Potvrzení o zrušení hypotéky musí obsahovat přesné údaje o hypotéce, včetně čísla katastrální vložky, výše pohledávky a identifikace stran. Soud ověřuje jeho platnost a každá nesrovnalost může proces značně zdržet.

Kroky pro smazání hypotéky

- Splatte úvěr v plné výši a vyžádejte si písemné potvrzení banky o uhrazení dluhu

- Banka vydá potvrzení o zrušení hypotéky v zákonné lhůtě 30 dnů

- Potvrzení o zrušení hypotéky ověřuje notář (není vždy povinné, ale doporučené)

- Podáte návrh na smazání hypotéky příslušnému obecnímu soudu

- Soud prověří správnost dokumentace a vydá rozhodnutí o smazání

- Hypotéka se maže z Listu C a nemovitost se stává bez břemen

Hypotéka nebo fiduciární převod vlastnictví: jaký je rozdíl?

Existují dva základní rozdíly, které musí každý kupující nemovitosti pochopit.

U hypotéky zůstává vlastnictví nemovitosti u dlužníka — banka získává pouze zástavní právo, viditelné v Listu C (seznam závazků). U fiduciárního převodu vlastnictví dlužník dočasně převádí vlastnictví na banku, což se zaznamenává v Listu B (vlastnický list). To není sémantický rozdíl — to je rozdíl ve stupni právní ochrany.

Hypotéka je zákonem jasněji upravena, poskytuje vyšší ochranu dlužníkovi a je dominantním nástrojem zajištění hypotečních úvěrů v Chorvatsku. Fiduciární převod je stále vzácnější právě proto, že banka se formálně stává vlastníkem nemovitosti, což v případě sporu může vytvořit složité právní situace na úkor dlužníka.

Pro kupující nemovitostí to znamená jediné: vždy si zkontrolujte List B i List C. Hypotéka je viditelná v seznamu závazků, fiduciární převod mění vlastnický list.

Zanedbání této kontroly není jen chyba — může být drahé.

Co znamená hypotéka pro kupujícího, který kupuje nemovitost s břemenem?

Koupě nemovitosti se zapsanou hypotékou je možná, ale vyžaduje zvláštní pozornost a právní přípravu. Vlastnictví nemovitosti se získává výhradně zápisem do katastru nemovitostí, a břemena, jako je hypotéka, se uvádějí v Listu C, který si musí každý kupující prohlédnout před uzavřením smlouvy. Nekontrolované břemeno, které zůstane na nemovitosti po koupi, se stává problémem nového vlastníka, nikoli prodávajícího.

Existují tři obvyklé způsoby řešení hypotéky při kupní transakci:

- Splacení hypotéky z kupní ceny: Část kupní ceny je zaplacena přímo bance za účelem uhrazení zbývajícího dluhu, zbytek jde prodávajícímu. Například, pokud je kupní cena 200 000 € a zbývající dluh činí 60 000 €, kupující zaplatí 60 000 € bance a 140 000 € prodávajícímu.

- Převzetí hypotéky: Kupující převezme úvěrové závazky prodávajícího se souhlasem banky. Toto je méně časté a vyžaduje zvláštní úvěrovou analýzu kupujícího.

- Smazání hypotéky před prodejem: Prodávající splatí úvěr z vlastních prostředků nebo nového úvěru, získá potvrzení o zrušení hypotéky a smaže hypotéku před podpisem kupní smlouvy.

Právní důsledky jsou vážné, pokud hypotéka zůstane zapsána po koupi. Banka si vyhrazuje právo na nucené vymáhání a může zahájit exekuční řízení na nemovitost bez ohledu na to, kdo je nový vlastník. Tento scénář není teoretický, ale stává se, když kupující neprověří stav katastru nemovitostí nebo když se smazání hypotéky neprovede v dohodnuté lhůtě.

Profesionální rada: Vždy si vyžádejte kontrolu dokumentace nemovitosti od právníka nebo realitní kanceláře před podpisem předkupní smlouvy. Zvláště si zkontrolujte List C a vyžádejte si od prodávajícího písemné prohlášení o stavu dluhu vůči bance.

Chorvatské regulační orgány, konkrétně Chorvatská národní banka, zavedly makroprudenční opatření, která omezují poměr LTV na 80 % a poměr DTI na 50 % celkových příjmů. To znamená, že banka nemůže schválit úvěr, který přesahuje 80 % hodnoty nemovitosti, což přímo ovlivňuje výši hypotéky a ochranu kupujícího v případě poklesu tržních cen. Pro kupující, kteří plánují koupi nemovitosti s hypotékou, je doporučeno používat kalkulátor hypotéky v Chorvatsku, který nabízejí banky, aby si předem odhadli celkové náklady na úvěr a možnou výši hypotečního břemene.

Klíčové poznatky

Hypotéka je právní zátěž, která zůstává na nemovitosti až do formálního výmazu z katastru nemovitostí — bez ohledu na splacení úvěru nebo změnu vlastníka.

Vznik hypotéky — Hypotéka vzniká intabulací v Listu C, a banka vyplatí úvěr až poté, co je zápis formálně proveden.

Smazání hypotéky — Smazání vyžaduje potvrzení o zrušení hypotéky od banky a soudní řízení, které trvá od 3 do 10 týdnů. Postup není automatický a vlastník ho musí aktivně zahájit.

Náklady na smazání — Celkové náklady se pohybují mezi 30 € a 250 €, včetně soudních a notářských poplatků.

Koupě s břemenem — Kupující musí zkontrolovat List C a sjednat smazání hypotéky před nebo během kupní transakce. Břemeno, které zůstane na nemovitosti, se stává problémem nového vlastníka.

Hypotéka vs. fiduciární převod — Hypotéka je bezpečnější a transparentnější nástroj zajištění než fiduciární převod vlastnictví, s vyšší právní ochranou pro dlužníka.

Odborný pohled Regenta na hypotéky při koupi a prodeji nemovitostí

Zkušenosti z práce s kupujícími a prodávajícími po celém Chorvatsku mi ukazují, že nepochopení hypotečního břemene je jednou z nejčastějších příčin komplikací při realitních transakcích. Kupující často předpokládají, že nemovitost je bez břemen jen proto, že prodávající tvrdí, že úvěr byl splacen. Bez nahlédnutí do aktuálního výpisu z katastru nemovitostí může být tento předpoklad drahá chyba. Zvláště upozorňuji na situace s více zapsanými hypotékami na jedné nemovitosti. Plánování pořadí výmazu a koordinace s více bankami vyžaduje precizní administrativní přípravu a znalost kupního a prodejního procesu od začátku do konce. Lhůty jsou přísné a každá chyba v dokumentaci může zdržet celý postup o týdny. Novější předpisy a makroprudenční opatření Chorvatské národní banky (HNB) přinesly větší ochranu kupujícím, ale také přísnější úvěrové podmínky. To je pozitivní změna, ale vyžaduje, aby kupující byli lépe informovaní než kdykoli předtím. Role notáře při ověřování smluv a kontrole dokumentace není formalita, nýbrž skutečná ochrana všech stran transakce. Můj názor je, že každá transakce s nemovitostí s hypotékou potřebuje odborný doprovod od prvního dne, a ne až když se objeví problémy.

— Regent

Jak vám Regent může pomoci s koupí nebo prodejem nemovitosti s hypotékou

Regent poskytuje komplexní podporu kupujícím a prodávajícím nemovitostí ve všech fázích transakce, včetně případů s hypotečními břemeny. Náš tým kontroluje stav katastru nemovitostí, koordinuje komunikaci s bankami a notáři a zajišťuje, aby každý krok byl právně v pořádku. Prohlédněte si naše portfolio nemovitostí a najděte nemovitost, která odpovídá vašim potřebám. Pro složitější případy s hypotékami naše právní služby zahrnují kontrolu břemen, přípravu dokumentace a zastupování v soudních řízeních.

Často kladené otázky

Co je hypotéka na nemovitosti?

Hypotéka je zákonem zapsané zástavní právo na nemovitosti, kterým banka zajišťuje splacení hypotečního úvěru. Zapisuje se do Listu C katastrální vložky a zůstává viditelná všem třetím osobám.

Jak se maže hypotéka po splacení úvěru?

Po splacení úvěru banka vydá potvrzení o zrušení hypotéky do 30 dnů. Vlastník nemovitosti podá potvrzení o zrušení hypotéky příslušnému soudu, který vydá rozhodnutí o výmazu hypotéky z katastru nemovitostí.

Kolik stojí smazání hypotéky v Chorvatsku?

Celkové náklady na smazání hypotéky se pohybují mezi 30 € a 250 €, a postup trvá od 3 do 10 týdnů v závislosti na soudu a složitosti případu.

Mohu koupit nemovitost, která má zapsanou hypotéku?

Ano, koupě je možná. Obvyklým řešením je, že část kupní ceny je zaplacena přímo bance za účelem uhrazení dluhu, a hypotéka se maže v rámci transakce nebo bezprostředně před ní.

Jaký je rozdíl mezi hypotékou a fiduciárním převodem vlastnictví?

U hypotéky zůstává vlastnictví u dlužníka a banka má pouze zástavní právo viditelné v Listu C. U fiduciárního převodu vlastnictví dočasně přechází na banku, což nese větší právní riziko pro dlužníka a menší transparentnost vůči třetím osobám.

Doporučeno

- Zápis nemovitosti v Chorvatsku: co to je, jak funguje a co byste měli vědět?

- Kdy koupit nemovitost: Průvodce pro analýzu trhu

- Průvodce koupí nemovitosti v Chorvatsku pro zahraniční občany