Hipoteka na nekretnini: što je, kako nastaje, kako se briše i što znači za kupca

TL;DR:Hipoteka je zakonski upisano založno pravo na nekretnini kojim vjerovnik osigurava naplatu potraživanja, a nastaje upisom u zemljišne knjige. Brisanje hipoteke zahtijeva izdavanje brisovnice nakon otplate duga i sudski postupak koji traje od 3 do 10 tjedana, uz troškove od 30 do 250 eura. Kupci trebaju provjeriti List C prije kupnje i osigurati brisanje tereta kako bi nekretnina bila slobodna od tereta i pravno sigurna.

Hipoteka je zakonski upisano založno pravo na nekretnini kojim vjerovnik, najčešće banka, osigurava naplatu svog potraživanja u slučaju da dužnik ne ispuni kreditne obveze. U sustavu hipoteka nekretnina Hrvatska, ovo pravo nastaje upisom u zemljišne knjige i izravno utječe na vlasnička prava, mogućnost prodaje i pravni status svake nekretnine. Bez razumijevanja tog mehanizma, kupci i prodavatelji riskiraju skupe pravne komplikacije koje mogu zaustaviti ili poništiti cijelu transakciju.

Što je hipoteka na nekretnini i kako nastaje?

Hipoteka je oblik stvarnog prava na tuđoj nekretnini kojim se osigurava novčano potraživanje. U praksi, kada uzimate stambeni kredit, banka ne postaje vlasnik nekretnine, ali stječe pravo prisilne naplate prodajom te nekretnine ako prestanete otplaćivati kredit.

Hipoteka je najčešći instrument osiguranja stambenog kredita u Hrvatskoj i redovito se kombinira s vinkuliranom policom osiguranja i zadužnicom. To znači da potpisujete više instrumenata osiguranja odjednom, a hipoteka je samo jedan od njih.

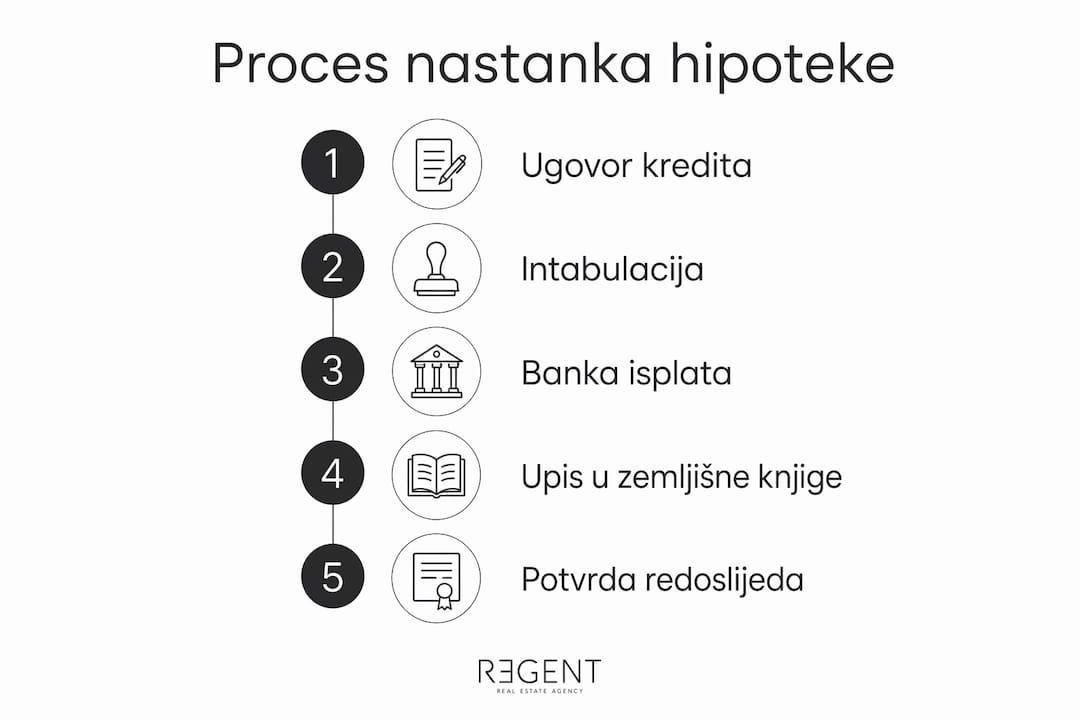

Pravni naziv za upis hipoteke u zemljišne knjige je intabulacija. Postupak se provodi pred nadležnim općinskim sudom ili putem javnog bilježnika, a rezultat je vidljiv upis u List C zemljišnoknjižnog uloška, koji se naziva teretovnica. Upravo taj list svaki kupac mora provjeriti prije potpisivanja bilo kakvog ugovora.

Vremenski slijed nastanka hipoteke

Redoslijed koraka pri nastanku hipoteke tipično izgleda ovako:

- Kupac i prodavatelj potpisuju predugovor ili ugovor o kupoprodaji

- Kupac podnosi zahtjev za stambeni kredit banci

- Banka procjenjuje nekretninu i odobrava kredit uz uvjet upisa hipoteke

- Ugovor o kreditu i hipotekarni ugovor solemnizira javni bilježnik

- Zahtjev za upis hipoteke podnosi se zemljišnoknjižnom odjelu nadležnog suda

- Banka isplaćuje kredit tek nakon što je hipoteka upisana u zemljišne knjige

Taj redoslijed ima praktičnu posljedicu: prodavatelj novac ne dobiva odmah, već tek kada banka potvrdi uredan upis. Koordinacija između kupca, prodavatelja i banke u toj fazi je nužna kako ne bi došlo do zastoja u transakciji.

Profesionalni savjet: Prije potpisivanja ugovora o kreditu, zatražite od banke pisanu potvrdu o točnom redoslijedu isplate i uvjetima koji moraju biti ispunjeni. To će vam pomoći da realno planirate datum preuzimanja nekretnine.

Kako se hipoteka briše i koliko to košta?

Hipoteka ostaje na nekretnini sve dok se ne provede formalni postupak brisanja, čak i ako je kredit u potpunosti otplaćen. Brisanje nije automatsko i zahtijeva aktivan pristup vlasnika nekretnine. Propuštanje tog koraka znači da nekretnina i dalje nosi teret u zemljišnim knjigama, što može blokirati njenu prodaju ili opteretiti novog kupca.

Pravni dokument koji pokreće brisanje hipoteke naziva se brisovnica. Banka je dužna izdati brisovnicu u roku do 30 dana od konačne otplate kredita. Brisovnica mora sadržavati točne podatke o hipoteci, uključujući broj zemljišnoknjižnog uloška, iznos potraživanja i identifikaciju stranaka. Sud provjerava njenu valjanost, a svaka nepravilnost može znatno odgoditi postupak.

Koraci za brisanje hipoteke

- Otplatite kredit u cijelosti i zatražite pisanu potvrdu banke o podmirenju duga

- Banka izdaje brisovnicu u zakonskom roku od 30 dana

- Brisovnicu solemnizira javni bilježnik (nije uvijek obvezno, ali preporučljivo)

- Podnosite prijedlog za brisanje hipoteke nadležnom općinskom sudu

- Sud provjerava ispravnost dokumentacije i donosi rješenje o brisanju

- Hipoteka se briše iz Lista C, a nekretnina postaje slobodna od tereta

Hipoteka ili fiducijarni prijenos vlasništva: koja je razlika?

Dvije su temeljne razlike koje svaki kupac nekretnine mora razumjeti.

Kod hipoteke, vlasništvo nekretnine ostaje kod dužnika — banka stječe samo pravo zaloga, vidljivo u Listu C (teretovnica). Kod fiducijarnog prijenosa vlasništva, dužnik privremeno prenosi vlasništvo na banku, što se bilježi u Listu B (vlasnički list). To nije semantička razlika — to je razlika u stupnju pravne zaštite.

Hipoteka je zakonski jasnije uređena, pruža višu zaštitu dužniku i dominantan je instrument osiguranja stambenih kredita u Hrvatskoj. Fiducijarni prijenos sve je rjeđi upravo zato što banka formalno postaje vlasnik nekretnine, što u slučaju spora može stvoriti složene pravne situacije na štetu dužnika.

Za kupce nekretnina to znači jedno: uvijek provjerite i List B i List C. Hipoteka je vidljiva u teretovnici, fiducijarni prijenos mijenja vlasnički list.

Propustiti tu provjeru nije samo pogreška — može biti skupa.

Što hipoteka znači za kupca koji kupuje nekretninu s teretom?

Kupnja nekretnine s upisanom hipotekom moguća je, ali zahtijeva posebnu pažnju i pravnu pripremu. Vlasništvo nad nekretninom stječe se isključivo upisom u zemljišne knjige, a tereti poput hipoteke iskazuju se u Listu C koji svaki kupac mora pregledati prije sklapanja ugovora. Neprovjeren teret koji ostane na nekretnini nakon kupnje postaje problem novog vlasnika, a ne prodavatelja.

Postoje tri uobičajena načina rješavanja hipoteke pri kupoprodaji:

- Otplata hipoteke iz kupoprodajne cijene: Dio kupoprodajne cijene uplaćuje se izravno banci radi podmirenja preostalog duga, a ostatak ide prodavatelju. Na primjer, ako je kupoprodajna cijena 200.000 € i preostali dug iznosi 60.000 €, kupac uplaćuje 60.000 € banci, a 140.000 € prodavatelju.

- Preuzimanje hipoteke: Kupac preuzima kreditne obveze prodavatelja uz suglasnost banke. Ovo je rjeđe i zahtijeva posebnu kreditnu analizu kupca.

- Brisanje hipoteke prije prodaje: Prodavatelj otplaćuje kredit iz vlastitih sredstava ili novog kredita, ishoduje brisovnicu i briše hipoteku prije potpisivanja kupoprodajnog ugovora.

Pravne implikacije su ozbiljne ako hipoteka ostane upisana nakon kupnje. Banka zadržava pravo prisilne naplate i može pokrenuti ovršni postupak nad nekretninom bez obzira na to tko je novi vlasnik. Taj scenarij nije teorijski, već se događa kada kupci ne provjere stanje zemljišnih knjiga ili kada se brisanje hipoteke ne provede u dogovorenom roku.

Profesionalni savjet: Uvijek tražite provjeru dokumentacije nekretnine od strane odvjetnika ili agencije za nekretnine prije potpisivanja predugovora. Posebno provjerite List C i zatražite od prodavatelja pisanu izjavu o stanju duga prema banci.

Hrvatska regulatorna tijela, konkretno Hrvatska narodna banka, uvela su makroprudencijalne mjere koje ograničavaju LTV omjer na 80% i DTI omjer na 50% ukupnih prihoda. To znači da banka ne može odobriti kredit koji prelazi 80% vrijednosti nekretnine, što izravno utječe na iznos hipoteke i zaštitu kupca u slučaju pada tržišnih cijena. Za kupce koji planiraju kupnju nekretnine s hipotekom, preporučljivo je koristiti kalkulator hipoteke Hrvatska koji nude banke, kako bi unaprijed procijenili ukupne troškove kredita i mogući iznos hipotekarnog tereta.

Ključne spoznaje

Hipoteka je pravno opterećenje koje ostaje na nekretnini sve do formalnog brisanja iz zemljišnih knjiga — bez obzira na otplatu kredita ili promjenu vlasnika.

Nastanak hipoteke — Hipoteka nastaje intabulacijom u List C, a banka isplaćuje kredit tek nakon što je upis formalno proveden.

Brisanje hipoteke — Brisanje zahtijeva brisovnicu banke i sudski postupak koji traje od 3 do 10 tjedana. Postupak nije automatski i vlasnik ga mora aktivno pokrenuti.

Troškovi brisanja — Ukupni troškovi iznose između 30 € i 250 €, uključujući sudske i javnobilježničke pristojbe.

Kupnja s teretom — Kupac mora provjeriti List C i ugovoriti brisanje hipoteke prije ili tijekom kupoprodaje. Teret koji ostane na nekretnini postaje problem novog vlasnika.

Hipoteka vs. fiducija — Hipoteka je sigurniji i transparentniji instrument osiguranja od fiducijarnog prijenosa vlasništva, s višom pravnom zaštitom za dužnika.

Stručni pogled Regenta na hipoteke u kupoprodaji nekretnina

Iz iskustva u radu s kupcima i prodavateljima diljem Hrvatske, mogu reći da je nerazumijevanje hipotekarnog tereta jedan od najčešćih uzroka komplikacija u transakcijama nekretnina. Kupci često pretpostavljaju da je nekretnina slobodna od tereta samo zato što prodavatelj tvrdi da je kredit otplaćen. Bez uvida u aktualni zemljišnoknjižni izvadak, ta pretpostavka može biti skupa pogreška. Posebno upozoravam na situacije s više upisanih hipoteka na jednoj nekretnini. Planiranje redoslijeda brisanja i koordinacija s više banaka zahtijeva preciznu administrativnu pripremu i poznavanje kupoprodajnog procesa od početka do kraja. Rokovi su strogi, a svaka pogreška u dokumentaciji može odgoditi cijeli postupak za tjednima. Noviji propisi i makroprudencijalne mjere HNB-a donijeli su veću zaštitu za kupce, ali i strože uvjete kreditiranja. To je pozitivna promjena, ali zahtijeva da kupci budu bolje informirani nego ikad. Uloga javnog bilježnika u solemnizaciji ugovora i provjeri dokumentacije nije formalnost, već stvarna zaštita svih strana u transakciji. Moje je mišljenje da svaka transakcija nekretnine s hipotekom treba stručnu pratnju od prvog dana, a ne tek kada se pojave problemi.

— Regent

Kako vam Regent može pomoći kod kupnje ili prodaje nekretnine s hipotekom

Regent pruža cjelovitu podršku kupcima i prodavateljima nekretnina u svim fazama transakcije, uključujući slučajeve s hipotekarnim teretima. Naš tim provjerava stanje zemljišnih knjiga, koordinira komunikaciju s bankama i javnim bilježnicima te osigurava da svaki korak bude pravno uredan. Pregledajte naš portfelj nekretnina i pronađite nekretninu koja odgovara vašim potrebama. Za složenije slučajeve s hipotekama, naše pravne usluge pokrivaju provjeru tereta, pripremu dokumentacije i zastupanje u postupcima pred sudom.

FAQ

Što je hipoteka na nekretnini?

Hipoteka je zakonski upisano založno pravo na nekretnini kojim banka osigurava naplatu stambenog kredita. Upisuje se u List C zemljišnoknjižnog uloška i ostaje vidljiva svim trećim osobama.

Kako se briše hipoteka nakon otplate kredita?

Nakon otplate kredita, banka izdaje brisovnicu u roku do 30 dana. Vlasnik nekretnine podnosi brisovnicu nadležnom sudu koji donosi rješenje o brisanju hipoteke iz zemljišnih knjiga.

Koliko košta brisanje hipoteke u Hrvatskoj?

Ukupni troškovi brisanja hipoteke iznose između 30 € i 250 €, a postupak traje od 3 do 10 tjedana ovisno o sudu i složenosti predmeta.

Mogu li kupiti nekretninu koja ima upisanu hipoteku?

Da, kupnja je moguća. Uobičajeno rješenje je da se dio kupoprodajne cijene uplati izravno banci radi podmirenja duga, a hipoteka se briše u sklopu transakcije ili neposredno prije nje.

Koja je razlika između hipoteke i fiducijarnog prijenosa vlasništva?

Kod hipoteke vlasništvo ostaje kod dužnika, a banka ima samo pravo zaloga vidljivo u Listu C. Kod fiducijarnog prijenosa vlasništvo privremeno prelazi na banku, što nosi veći pravni rizik za dužnika i manju transparentnost prema trećim osobama.

Preporučeno

- Uknjižba nekretnine u Hrvatskoj: što je, kako funkcionira i što trebate znati?

- Kada Kupiti Nekretninu: Vodič za Analizu Tržišta

- Vodič za kupnju nekretnine u Hrvatskoj za strane državljane