Hypothèque sur un bien immobilier : qu'est-ce que c'est, comment elle est créée, comment elle est annulée et ce qu'elle signifie pour l'acheteur

TL;DR:L'hypothèque est un droit de gage légalement inscrit sur un bien immobilier, par lequel le créancier garantit le recouvrement de sa créance, et elle est créée par son inscription au registre foncier. L'annulation d'une hypothèque nécessite la délivrance d'un acte de mainlevée après le remboursement de la dette et une procédure judiciaire qui dure de 3 à 10 semaines, avec des coûts de 30 à 250 euros. Les acheteurs doivent vérifier la section C avant l'achat et s'assurer de l'annulation de la charge afin que le bien soit libre de toute charge et juridiquement sûr.

L'hypothèque est un droit de gage légalement inscrit sur un bien immobilier par lequel le créancier, le plus souvent une banque, garantit le recouvrement de sa créance au cas où le débiteur ne remplirait pas ses obligations de crédit. Dans le système hypothécaire de la Croatie, ce droit est créé par son inscription au registre foncier et affecte directement les droits de propriété, la possibilité de vente et le statut juridique de chaque bien immobilier. Sans comprendre ce mécanisme, les acheteurs et les vendeurs risquent de coûteuses complications juridiques qui peuvent arrêter ou annuler toute la transaction.

Qu'est-ce qu'une hypothèque sur un bien immobilier et comment est-elle créée ?

L'hypothèque est une forme de droit réel sur le bien d'autrui qui garantit une créance monétaire. En pratique, lorsque vous contractez un prêt immobilier, la banque ne devient pas propriétaire du bien, mais acquiert le droit de recouvrement forcé par la vente de ce bien si vous cessez de rembourser le prêt.

L'hypothèque est l'instrument le plus courant de garantie de prêt immobilier en Croatie et est régulièrement combinée avec une police d'assurance cédée et un acte de reconnaissance de dette. Cela signifie que vous signez plusieurs instruments de garantie à la fois, et l'hypothèque n'en est qu'un.

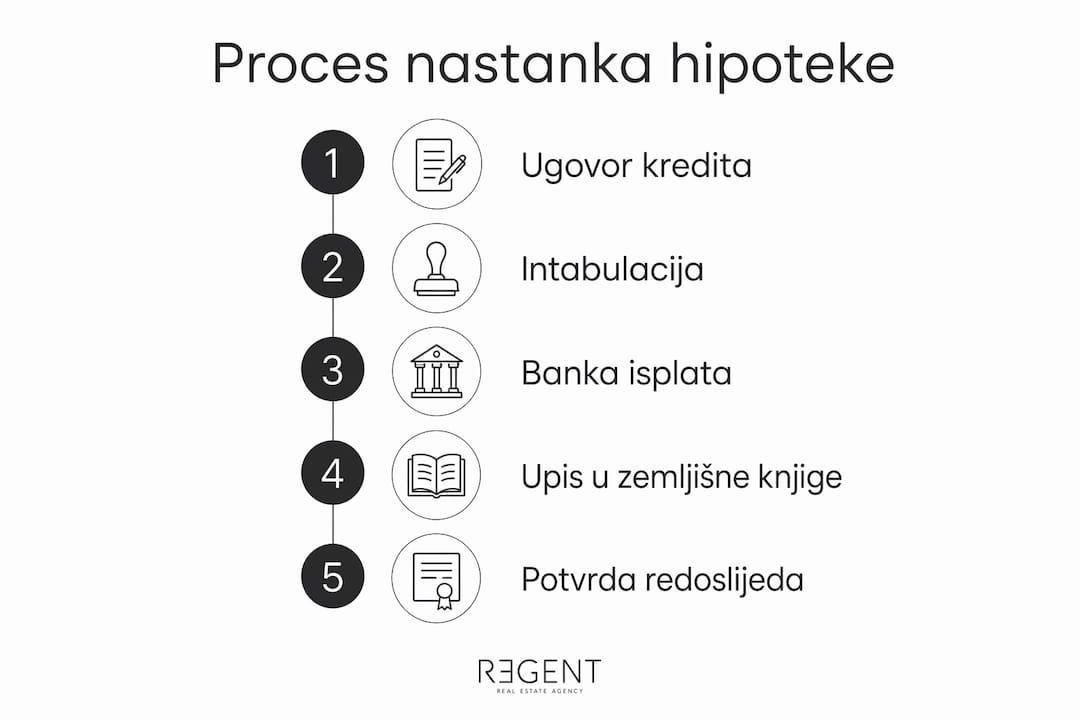

Le terme juridique pour l'inscription d'une hypothèque au registre foncier est intabulation. La procédure est menée devant le tribunal municipal compétent ou par l'intermédiaire d'un notaire public, et le résultat est une inscription visible dans la section C du livret foncier, appelée feuille des charges. C'est précisément cette section que chaque acheteur doit vérifier avant de signer un contrat.

Chronologie de la création d'une hypothèque

La séquence des étapes lors de la création d'une hypothèque se présente généralement comme suit :

- L'acheteur et le vendeur signent un avant-contrat ou un contrat de vente

- L'acheteur soumet une demande de prêt immobilier à la banque

- La banque évalue le bien immobilier et approuve le prêt sous condition d'inscription de l'hypothèque

- Le contrat de prêt et le contrat hypothécaire sont authentifiés par un notaire public

- La demande d'inscription d'hypothèque est soumise au service foncier du tribunal compétent

- La banque ne débourse le prêt qu'après l'inscription de l'hypothèque au registre foncier

Cette séquence a une conséquence pratique : le vendeur ne reçoit pas l'argent immédiatement, mais seulement lorsque la banque confirme l'inscription régulière. Une coordination entre l'acheteur, le vendeur et la banque à ce stade est essentielle pour éviter les retards dans la transaction.

Conseil professionnel : Avant de signer le contrat de prêt, demandez à la banque une confirmation écrite de la séquence exacte de déboursement et des conditions à remplir. Cela vous aidera à planifier de manière réaliste la date de prise de possession du bien.

Comment une hypothèque est-elle annulée et combien cela coûte-t-il ?

L'hypothèque reste sur le bien tant qu'une procédure formelle de mainlevée n'est pas effectuée, même si le prêt a été entièrement remboursé. L'annulation n'est pas automatique et nécessite une démarche active du propriétaire du bien. Le fait de ne pas effectuer cette étape signifie que le bien porte toujours une charge dans les registres fonciers, ce qui peut bloquer sa vente ou grever le nouvel acheteur.

Le document juridique qui déclenche l'annulation de l'hypothèque est appelé acte de mainlevée. La banque est tenue de délivrer l'acte de mainlevée dans un délai de 30 jours à compter du remboursement final du prêt. L'acte de mainlevée doit contenir des informations précises sur l'hypothèque, y compris le numéro du livret foncier, le montant de la créance et l'identification des parties. Le tribunal vérifie sa validité, et toute irrégularité peut retarder considérablement la procédure.

Étapes pour l'annulation de l'hypothèque

- Rembourser intégralement le prêt et demander une confirmation écrite de la banque concernant le règlement de la dette

- La banque délivre l'acte de mainlevée dans le délai légal de 30 jours

- L'acte de mainlevée est authentifié par un notaire public (pas toujours obligatoire, mais recommandé)

- Vous soumettez une proposition de mainlevée d'hypothèque au tribunal municipal compétent

- Le tribunal vérifie l'exactitude de la documentation et rend une décision de mainlevée

- L'hypothèque est radiée de la section C, et le bien devient libre de toute charge

Hypothèque ou transfert fiduciaire de propriété : quelle est la différence ?

Il y a deux différences fondamentales que chaque acheteur de bien immobilier doit comprendre.

Dans le cas d'une hypothèque, la propriété du bien reste chez le débiteur — la banque n'acquiert qu'un droit de gage, visible dans la section C (feuille des charges). Dans le cas d'un transfert fiduciaire de propriété, le débiteur transfère temporairement la propriété à la banque, ce qui est enregistré dans la section B (titre de propriété). Ce n'est pas une différence sémantique — c'est une différence dans le degré de protection juridique.

L'hypothèque est légalement plus clairement réglementée, offre une meilleure protection au débiteur et est l'instrument dominant de garantie des prêts immobiliers en Croatie. Le transfert fiduciaire est de plus en plus rare précisément parce que la banque devient formellement propriétaire du bien, ce qui, en cas de litige, peut créer des situations juridiques complexes au détriment du débiteur.

Pour les acheteurs de biens immobiliers, cela signifie une chose : vérifiez toujours les sections B et C. L'hypothèque est visible dans la feuille des charges, le transfert fiduciaire modifie le titre de propriété.

Manquer cette vérification n'est pas seulement une erreur — cela peut être coûteux.

Que signifie l'hypothèque pour un acheteur qui achète un bien grevé ?

L'achat d'un bien immobilier avec une hypothèque inscrite est possible, mais il nécessite une attention particulière et une préparation juridique. La propriété du bien immobilier est acquise exclusivement par l'inscription au registre foncier, et les charges comme l'hypothèque sont indiquées dans la section C que chaque acheteur doit consulter avant de conclure un contrat. Une charge non vérifiée qui reste sur le bien après l'achat devient le problème du nouveau propriétaire, et non du vendeur.

Il existe trois méthodes courantes pour gérer une hypothèque lors d'un achat-vente :

- Remboursement de l'hypothèque sur le prix d'achat : Une partie du prix d'achat est versée directement à la banque pour régler la dette restante, le solde revenant au vendeur. Par exemple, si le prix d'achat est de 200 000 € et que la dette restante est de 60 000 €, l'acheteur verse 60 000 € à la banque et 140 000 € au vendeur.

- Reprise de l'hypothèque : L'acheteur reprend les obligations de crédit du vendeur avec l'accord de la banque. Ceci est plus rare et nécessite une analyse de crédit spécifique de l'acheteur.

- Radiation de l'hypothèque avant la vente : Le vendeur rembourse le prêt avec ses propres fonds ou un nouveau prêt, obtient l'acte de mainlevée et radie l'hypothèque avant de signer le contrat de vente.

Les implications juridiques sont graves si l'hypothèque reste inscrite après l'achat. La banque conserve le droit de recouvrement forcé et peut engager une procédure d'exécution sur le bien, quel que soit le nouveau propriétaire. Ce scénario n'est pas théorique, il se produit lorsque les acheteurs ne vérifient pas l'état des registres fonciers ou lorsque la radiation de l'hypothèque n'est pas effectuée dans les délais convenus.

Conseil professionnel : Demandez toujours une vérification de la documentation du bien immobilier par un avocat ou une agence immobilière avant de signer un avant-contrat. Vérifiez particulièrement la section C et demandez au vendeur une déclaration écrite sur l'état de la dette envers la banque.

Les autorités de régulation croates, en particulier la Banque nationale croate, ont introduit des mesures macroprudentielles qui limitent le ratio LTV à 80% et le ratio DTI à 50% des revenus totaux. Cela signifie que la banque ne peut pas approuver un prêt qui dépasse 80% de la valeur du bien immobilier, ce qui affecte directement le montant de l'hypothèque et la protection de l'acheteur en cas de baisse des prix du marché. Pour les acheteurs qui envisagent d'acquérir un bien immobilier avec une hypothèque, il est recommandé d'utiliser un calculateur d'hypothèque Croatie proposé par les banques, afin d'estimer à l'avance le coût total du crédit et le montant possible de la charge hypothécaire.

Connaissances clés

L'hypothèque est une charge juridique qui reste sur le bien immobilier jusqu'à sa radiation formelle des registres fonciers — indépendamment du remboursement du prêt ou du changement de propriétaire.

Création de l'hypothèque — L'hypothèque est créée par intabulation dans la section C, et la banque ne débourse le prêt qu'après l'inscription formellement effectuée.

Radiation de l'hypothèque — La radiation nécessite un acte de mainlevée de la banque et une procédure judiciaire qui dure de 3 à 10 semaines. La procédure n'est pas automatique et le propriétaire doit l'initier activement.

Coûts de radiation — Les coûts totaux s'élèvent entre 30 € et 250 €, incluant les frais de justice et de notaire.

Achat avec charge — L'acheteur doit vérifier la section C et convenir de la radiation de l'hypothèque avant ou pendant la vente. La charge qui reste sur le bien devient le problème du nouveau propriétaire.

Hypothèque vs. fiducie — L'hypothèque est un instrument de garantie plus sûr et plus transparent que le transfert fiduciaire de propriété, offrant une protection juridique supérieure au débiteur.

La perspective d'expert de Regent sur les hypothèques dans la vente de biens immobiliers

De mon expérience de travail avec des acheteurs et des vendeurs à travers la Croatie, je peux affirmer que l'incompréhension de la charge hypothécaire est l'une des causes les plus fréquentes de complications dans les transactions immobilières. Les acheteurs supposent souvent que le bien est libre de charges simplement parce que le vendeur affirme que le prêt a été remboursé. Sans consulter un extrait de registre foncier actualisé, cette supposition peut être une erreur coûteuse. J'attire particulièrement l'attention sur les situations avec plusieurs hypothèques inscrites sur un même bien. La planification de l'ordre de radiation et la coordination avec plusieurs banques exigent une préparation administrative précise et une connaissance du processus d'achat-vente du début à la fin. Les délais sont stricts, et toute erreur dans la documentation peut retarder l'ensemble de la procédure de plusieurs semaines. Les nouvelles réglementations et les mesures macroprudentielles de la HNB ont apporté une plus grande protection aux acheteurs, mais aussi des conditions de crédit plus strictes. C'est un changement positif, mais il exige que les acheteurs soient mieux informés que jamais. Le rôle du notaire public dans l'authentification des contrats et la vérification des documents n'est pas une formalité, mais une réelle protection de toutes les parties à la transaction. Mon avis est que chaque transaction immobilière avec hypothèque devrait bénéficier d'un accompagnement professionnel dès le premier jour, et non seulement lorsque des problèmes surgissent.

— Regent

Comment Regent peut vous aider lors de l'achat ou de la vente d'un bien immobilier hypothéqué

Regent offre un soutien complet aux acheteurs et vendeurs de biens immobiliers à toutes les étapes de la transaction, y compris les cas de charges hypothécaires. Notre équipe vérifie l'état des registres fonciers, coordonne la communication avec les banques et les notaires, et veille à ce que chaque étape soit juridiquement régulière. Consultez notre portefeuille de biens immobiliers et trouvez le bien qui correspond à vos besoins. Pour les cas plus complexes d'hypothèques, nos services juridiques couvrent la vérification des charges, la préparation de la documentation et la représentation dans les procédures judiciaires.

FAQ

Qu'est-ce qu'une hypothèque sur un bien immobilier ?

L'hypothèque est un droit de gage légalement inscrit sur un bien immobilier par lequel la banque garantit le recouvrement d'un prêt immobilier. Elle est inscrite dans la section C du livret foncier et reste visible pour tous les tiers.

Comment annuler une hypothèque après le remboursement d'un prêt ?

Après le remboursement du prêt, la banque délivre un acte de mainlevée dans un délai de 30 jours. Le propriétaire du bien soumet l'acte de mainlevée au tribunal compétent qui rend une décision de radiation de l'hypothèque des registres fonciers.

Combien coûte la mainlevée d'une hypothèque en Croatie ?

Les coûts totaux de la mainlevée d'une hypothèque varient entre 30 € et 250 €, et la procédure dure de 3 à 10 semaines selon le tribunal et la complexité du dossier.

Puis-je acheter un bien immobilier grevé d'une hypothèque ?

Oui, l'achat est possible. La solution habituelle est qu'une partie du prix d'achat soit versée directement à la banque pour régler la dette, et l'hypothèque est radiée dans le cadre de la transaction ou juste avant celle-ci.

Quelle est la différence entre une hypothèque et un transfert fiduciaire de propriété ?

Dans le cas d'une hypothèque, la propriété reste chez le débiteur, et la banque n'a qu'un droit de gage visible dans la section C. Dans le cas d'un transfert fiduciaire, la propriété est temporairement transférée à la banque, ce qui entraîne un risque juridique plus élevé pour le débiteur et une moindre transparence envers les tiers.

Recommandé

- L'inscription d'un bien immobilier en Croatie : qu'est-ce que c'est, comment ça fonctionne et ce que vous devez savoir ?

- Quand Acheter un Bien Immobilier : Guide d'Analyse du Marché

- Guide pour l'achat d'un bien immobilier en Croatie pour les ressortissants étrangers