Zusammenfassung

Kurz gesagt: Der Kauf einer Immobilie für den Ruhestand erfordert einen Fokus auf Lage, Zugänglichkeit und Sicherheit. Zusätzliche Kosten können bis zu 12 % des Preises ausmachen, einschließlich Steuern, Provisionen und Kosten für die rechtliche Prüfung. Sorgen Sie für rechtliche Sicherheit und die Konformität der Dokumentation, um finanzielle Verluste und rechtliche Probleme zu vermeiden. Der Kauf einer Immobilie für den Ruhestand wird als strategische Entscheidung definiert, mit der Rentner oder Personen vor dem Rentenalter ein stabiles Zuhause sichern, das an die Bedürfnisse des dritten Lebensabschnitts angepasst ist. Im Gegensatz zu einem Kauf in jungen Jahren sind die Prioritäten hier andere: Barrierefreiheit der Räume, Nähe zur Gesundheitsversorgung, rechtliche Sicherheit und langfristige finanzielle Tragfähigkeit innerhalb eines festen Rentenbudgets. Kroatien bietet vielfältige Möglichkeiten, von Wohnungen in Städten mit entwickelter Infrastruktur bis hin zu ruhigen Küsten- und ländlichen Gebieten. Jede dieser Optionen birgt spezifische Vorteile und Herausforderungen, die vor einer Entscheidung gründlich abgewogen werden sollten.

Wichtige Fakten

- Der Kauf einer Immobilie für den Ruhestand erfordert die Abstimmung von Lage, Zugänglichkeit der Räumlichkeiten, finanzieller Tragfähigkeit und Rechtssicherheit, damit es eine langfristig stabile Entscheidung ist.

- Lage und Zugänglichkeit

- Die Nähe zur Gesundheitsversorgung und das Erdgeschoss oder ein Aufzug sind entscheidend für die Lebensqualität im Alter.

- Gesamtkosten des Kaufs

- Zusätzliche Kosten belaufen sich auf 7 % – 12 % des Preises, was bei einer Immobilie von 200.000 € bis zu 24.000 € mehr bedeutet.

- Finanzierung mit einem Kredit

- Banken verkürzen die Rückzahlungsfrist für ältere Käufer, was die monatlichen Raten erhöht und eine höhere Kreditwürdigkeit erfordert.

- Rechtliche Prüfung

- Die Überprüfung des Grundbuchauszugs, der Nutzungsgenehmigung und der Katasterdaten verhindert den Verlust der Anzahlung und rechtliche Probleme.

- Stadt oder ruhige Umgebung

- Städte bieten eine bessere Gesundheitsinfrastruktur, während ruhige Gegenden niedrigere Preise und eine eigene Lebensqualität bieten, vorausgesetzt die winterliche Verfügbarkeit von Dienstleistungen wird überprüft.

Immobilienkauf für den Ruhestand und das dritte Lebensalter

Kurz gesagt: Der Kauf einer Immobilie für den Ruhestand erfordert einen Fokus auf Lage, Zugänglichkeit und Sicherheit. Zusätzliche Kosten können bis zu 12 % des Preises betragen, einschließlich Steuern, Provisionen und Kosten für die rechtliche Prüfung. Sorgen Sie für Rechtssicherheit und Dokumentenkonformität, um finanzielle Verluste und rechtliche Probleme zu vermeiden.

Der Kauf einer Immobilie für den Ruhestand ist eine strategische Entscheidung, mit der Rentner oder Personen vor dem Ruhestand ein stabiles Zuhause sichern, das den Bedürfnissen des dritten Lebensalters angepasst ist. Im Gegensatz zum Kauf in jüngeren Jahren sind die Prioritäten hier anders: Zugänglichkeit der Räumlichkeiten, Nähe zur Gesundheitsversorgung, Rechtssicherheit und langfristige finanzielle Nachhaltigkeit innerhalb eines festen Rentenbudgets. Kroatien bietet vielfältige Möglichkeiten, von Wohnungen in Städten mit entwickelter Infrastruktur bis hin zu ruhigen Küsten- und ländlichen Gebieten. Jede dieser Optionen birgt spezifische Vorteile und Herausforderungen, die vor einer Entscheidung gründlich abgewogen werden sollten.

Was sind die Schlüsselkriterien für den Immobilienkauf im Ruhestand?

Die Lage ist das wichtigste Kriterium bei der Auswahl einer Immobilie für das dritte Lebensalter. Die Nähe zu Arztpraxen, Apotheken, Krankenhäusern und täglichen Einrichtungen wie Geschäften und Märkten wirkt sich direkt auf die Lebensqualität aus. Rentner, die in eine ruhige ländliche Gegend ziehen, stellen oft erst nach einigen Jahren fest, dass medizinische Dienstleistungen ohne Auto unerreichbar sind.

Die Barrierefreiheit des Raumes ohne architektonische Hindernisse ist ebenso wichtig. Eine Erdgeschosswohnung oder eine Wohnung mit Aufzug erleichtert den Alltag für Personen mit eingeschränkter Mobilität erheblich. Breite Flure, niedrige Schwellen, ebenerdige Duschen und Haltegriffe im Bad sind kein Luxus, sondern eine praktische Notwendigkeit, die mit zunehmendem Alter immer wichtiger wird.

Die Sicherheit des Hauses und der Umgebung ist das dritte Schlüsselkriterium. Ruhige Wohnviertel mit guter Beleuchtung, bekannten Nachbarn und erreichbarer Notfallhilfe vermitteln ein Gefühl der Geborgenheit, das für ältere Menschen besonders wertvoll ist. Die Größe einer Immobilie wird oft unterschätzt.

Der Kauf einer zu großen Immobilie für das dritte Lebensalter bringt vielfältige versteckte Kosten für Heizung, Kühlung und Instandhaltung mit sich. Es wird empfohlen, ein Zuhause zu wählen, das den tatsächlichen alltäglichen Bedürfnissen entspricht und nicht den gelegentlichen Familienbesuchen.

- Lage: Nähe zu Gesundheitsversorgung, Apotheken, Märkten und öffentlichen Verkehrsmitteln

- Zugänglichkeit: Erdgeschoss oder Aufzug, keine hohen Schwellen, angepasstes Badezimmer

- Sicherheit: ruhiges Viertel, gute Beleuchtung, bekannte Gemeinschaft

- Größe: an die tatsächlichen Bedürfnisse angepasst, nicht an Ideale

- Infrastruktur: Überprüfung der Verfügbarkeit von Dienstleistungen außerhalb der Touristensaison

Professioneller Tipp: Besichtigen Sie die Immobilie vor dem Kauf zu verschiedenen Tages- und Wochenzeiten. Prüfen Sie, wie weit die nächste Apotheke und Arztpraxis entfernt ist und ob öffentliche Verkehrsmittel vorhanden sind, falls Sie kein Auto mehr fahren.

Finanzielle Aspekte des Immobilienkaufs für Rentner

Der Immobilienkauf im Ruhestand bringt Kosten mit sich, die den eigentlichen Kaufpreis bei weitem übersteigen. Die gesamten zusätzlichen Kosten für den Immobilienkauf in Kroatien belaufen sich auf 7 % – 12 % des Kaufpreises. Bei einer Immobilie im Wert von 200.000 € bedeutet dies zusätzliche Kosten zwischen 14.000 und 24.000 €, die im Voraus eingeplant werden sollten. Hier ist, was in diesem Betrag enthalten ist:

- Grunderwerbsteuer: ein Satz von 3 % wird auf alle Immobilien außer Neubauten von Unternehmen im Mehrwertsteuersystem gezahlt, wo die Mehrwertsteuer bereits im Preis enthalten ist.

- Anzahlung: beträgt etwa 10 % des Kaufpreises und ist sofort in bar zu zahlen. Ein Rücktritt des Käufers bedeutet den Verlust der Anzahlung.

- Maklerprovision: üblicherweise 2 % – 3 % des Kaufpreises.

- Notargebühren: können verhandelt werden und unterscheiden sich bis zu 500 €, daher ist es ratsam, Angebote von mehreren Notaren einzuholen.

- Anwaltskosten und Gutachten: Eine fachliche Prüfung und geodätische Vermessung können mehrere hundert bis über tausend Euro kosten.

Kauf versus Miete: Was ist besser für Rentner?

Der Kauf bietet Sicherheit und Schutz vor steigenden Mieten, erfordert jedoch ein hohes Anfangskapital und verringert die Liquidität. Mieten bewahrt die finanzielle Flexibilität und bindet kein Kapital, baut aber kein Vermögen auf und bietet keine Sicherheit für langfristiges Wohnen. Für Rentner mit ausreichend Kapital und dem klaren Wunsch nach einem stabilen Zuhause ist der Kauf langfristig die günstigere Option. Für diejenigen, die unsicher sind, wo sie leben möchten, oder saisonale Wohnortwechsel planen, kann Mieten die vernünftigere Wahl sein. Die Finanzierung mittels Kredit birgt für ältere Käufer besondere Herausforderungen.

Banken begrenzen die Rückzahlungsdauer für Personen ab 45 Jahren, was zu kürzeren Laufzeiten und höheren monatlichen Raten führt. Rentner, die eine Kreditfinanzierung planen, müssen mit einer höheren Belastung ihres festen Budgets rechnen. Eine Immobilie als Inflationsschutz ist nur dann sinnvoll, wenn die laufenden Kosten tragbar sind. Rücklagen, Nebenkosten und gelegentliche Reparaturen können eine erhebliche Belastung für eine feste Rente darstellen, daher ist eine detaillierte Analyse der monatlichen Kosten vor Vertragsunterzeichnung entscheidend.

Rechtliche Aspekte des Immobilienkaufs für das dritte Lebensalter

Die Rechtssicherheit eines Kaufs hängt von einer gründlichen Überprüfung der Dokumentation ab. Die Beauftragung eines Anwalts ist entscheidend für die Überprüfung des Eigentumsstatus, der Nutzungserlaubnis und der Übereinstimmung der Grundstücks- und Katasterdaten. Die Nichtübereinstimmung dieser Daten kann die Eigentumsübertragung oder die Nutzung der Immobilie unmöglich machen. Besonders wichtig ist die Überprüfung folgender Punkte:

- Eigentumsnachweis (Grundbuchauszug): bestätigt, wer der tatsächliche Eigentümer ist und ob Lasten oder Hypotheken bestehen

- Nutzungserlaubnis: ohne diese kann die Immobilie nicht legal genutzt oder als Wohnsitz angemeldet werden

- Übereinstimmung von Kataster und Grundbuch: inkonsistente Daten zwischen Kataster und Grundbucheinträgen können zum Verlust der gezahlten Anzahlung führen

- Unbezahlte Nebenkostenrechnungen: können auf den Käufer übergehen, wenn sie vor dem Kauf nicht überprüft werden

- Zufahrtsweg-Status: besonders wichtig für Häuser und Ferienhäuser

Eine detaillierte Liste der zu prüfenden Dokumente beim Immobilienkauf hilft, teure Fehler zu vermeiden.

Vertrag über lebenslangen Unterhalt und Unterhalt bis zum Tod

Der Vertrag über lebenslangen Unterhalt ist ein spezifisches Rechtsinstrument, das ältere Menschen als Alternative zum klassischen Kaufvertrag nutzen. Er sichert dem Empfänger des Unterhalts Unterkunft und Pflege bis zum Lebensende und überträgt dem Geber des Unterhalts das Eigentum an der Immobilie nach dem Tod des Empfängers. Der Vertrag über Unterhalt bis zum Tod überträgt das Eigentum sofort, jedoch mit der Verpflichtung zur Pflege bis zum Lebensende. Beide Verträge müssen notariell beurkundet und im Grundbuch eingetragen werden, um rechtskräftig zu sein.

Immobilienerbschaft

Die Vererbung einer Immobilie kann komplex sein, wenn sie nicht im Voraus rechtlich geregelt ist. Ein Testament oder ein Schenkungsvertrag mit der Last eines lebenslangen Nießbrauchs geben dem Eigentümer die Kontrolle darüber, wer die Immobilie erbt. Ohne diese Instrumente erfolgt die Erbschaft gemäß den gesetzlichen Bestimmungen, die möglicherweise nicht den Wünschen des Eigentümers entsprechen.

Professioneller Tipp: Überlassen Sie die rechtliche Prüfung der Immobilie immer einem auf Immobilienrecht spezialisierten Anwalt und nicht nur einem Notar. Ein Anwalt kann versteckte rechtliche Probleme erkennen, die ein Notar nicht prüfen muss.

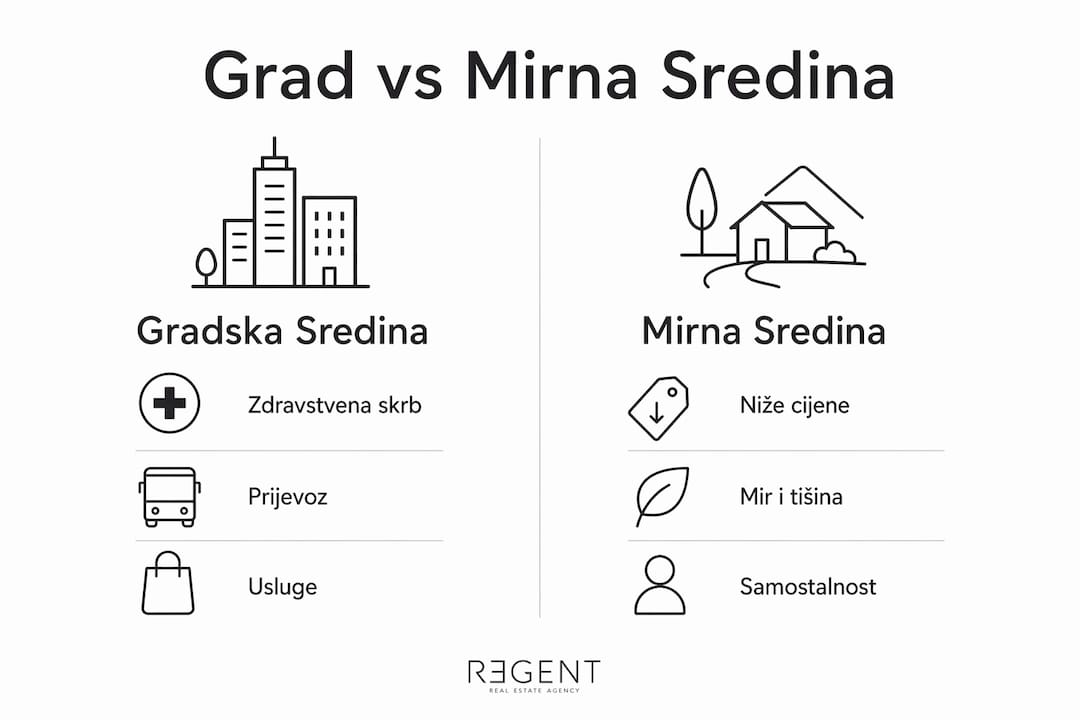

Stadt oder ruhige Umgebung: Was ist besser für Rentner in Kroatien?

Die Wahl zwischen einer städtischen und einer ruhigeren Umgebung ist eine der wichtigsten Entscheidungen beim Immobilienkauf für das dritte Lebensalter. Beide Optionen haben klare Vor- und Nachteile.

Städtische Umgebung vs. ruhige Umgebung (Küste, ländlich) — Vergleich nach Schlüsselkriterien

Gesundheitsversorgung

- Städtische Umgebung: Krankenhäuser und Spezialisten in der Nähe

- Ruhige Umgebung: begrenzt, oft nur Allgemeinmediziner

Immobilienpreise

- Städtische Umgebung: höher, besonders Zagreb und Split

- Ruhige Umgebung: niedriger, aber an der Küste steigend

Öffentliche Verkehrsmittel

- Städtische Umgebung: entwickelt

- Ruhige Umgebung: begrenzt oder nicht verfügbar

Lebenshaltungskosten

- Städtische Umgebung: höher

- Ruhige Umgebung: niedriger, aber saisonal schwankend

Soziales Leben

- Städtische Umgebung: vielfältig, kulturelle Angebote

- Ruhige Umgebung: ruhiger, stärkere lokale Gemeinschaft

Infrastruktur im Winter

- Städtische Umgebung: stabil

- Ruhige Umgebung: kann außerhalb der Saison eingeschränkt sein

Städte wie Zagreb, Split und Rijeka bieten eine entwickelte Gesundheitsinfrastruktur und öffentliche Verkehrsmittel, was für ältere Menschen ohne Auto entscheidend ist. Viele wählen die Küstenregion aufgrund des Klimas und der Lebensqualität, jedoch ist eine Überprüfung der lokalen Infrastruktur außerhalb der Touristensaison vor dem Kauf unerlässlich. Viele Orte an der Adria haben im Winter deutlich weniger Dienstleistungen zur Verfügung als im Sommer.

Ländliche Orte im Landesinneren Kroatiens bieten niedrigere Preise und Ruhe, erfordern aber einen eigenen Transport und größere Selbstständigkeit. Für Rentner, die planen, langfristig in dieser Immobilie zu bleiben, ist dies ein Faktor, der mit den Jahren immer wichtiger wird.

Wichtige Erkenntnisse

Der Kauf einer Immobilie für den Ruhestand erfordert die Abstimmung von Lage, Zugänglichkeit der Räumlichkeiten, finanzieller Nachhaltigkeit und Rechtssicherheit, um eine langfristig stabile Entscheidung zu gewährleisten.

Lage und Zugänglichkeit

Die Nähe zur Gesundheitsversorgung und eine Erdgeschosswohnung oder ein Aufzug sind entscheidend für die Lebensqualität im dritten Lebensalter.

Gesamtkaufkosten

Zusätzliche Kosten belaufen sich auf 7 % – 12 % des Preises, was bei einer Immobilie von 200.000 € bis zu 24.000 € mehr bedeutet.

Kreditfinanzierung

Banken verkürzen die Rückzahlungsdauer für ältere Käufer, was die monatlichen Raten erhöht und eine höhere Kreditwürdigkeit erfordert.

Rechtliche Prüfung

Die Überprüfung des Eigentumsnachweises, der Nutzungserlaubnis und der Katasterdaten verhindert den Verlust der Anzahlung und rechtliche Probleme.

Stadt oder ruhige Umgebung

Städte bieten eine bessere Gesundheitsinfrastruktur, und ruhige Gegenden bieten niedrigere Preise und Lebensqualität unter der Bedingung, die winterliche Verfügbarkeit von Dienstleistungen zu überprüfen.

Was Regent durch die Arbeit mit Rentnern beim Immobilienkauf gelernt hat

Rentner, die sich beraten lassen, haben meist eine klare Vorstellung davon, wo sie leben möchten, sind sich aber selten bewusst, wie stark die finanzielle und rechtliche Vorbereitung das Endergebnis beeinflusst. Der häufigste Fehler ist nicht die schlechte Wahl der Immobilie, sondern eine unzureichende Dokumentenprüfung und die Unterschätzung der laufenden Kosten. Wir haben Fälle erlebt, in denen der Käufer eine Anzahlung für eine Immobilie ohne gültige Nutzungserlaubnis geleistet und das Geld verloren hat, weil die Eigentumsübertragung nicht möglich war. Solche Situationen lassen sich vermeiden, wenn die rechtliche Prüfung vor und nicht nach der Anzahlung durchgeführt wird. Ein weiteres häufiges Problem ist der Kauf von zu viel Platz. Rentner wählen oft größere Wohnungen oder Häuser wegen der Kinder und Enkelkinder, die zu Besuch kommen. In der Praxis werden die Kosten für Heizung, Rücklagen und Instandhaltung solcher Immobilien schnell zu einer Belastung, die eine feste Rente nicht leicht tragen kann.

Die Empfehlung ist einfach: Kaufen Sie eine Immobilie, die Ihren heutigen täglichen Bedürfnissen entspricht, nicht den vermeintlichen Bedürfnissen in fünf Jahren. Die Anpassung des Raumes an das dritte Lebensalter, wie der Einbau von Handläufen oder der Ersatz einer Badewanne durch eine Dusche, ist günstiger als der Kauf einer zu großen Wohnung, die Sie nur schwer unterhalten können.

— Regent

Regent als Partner beim Immobilienkauf für den Ruhestand

Regent bietet umfassende Unterstützung für Rentner und Personen vor dem Ruhestand beim Immobilienkauf in Kroatien. Ein Expertenteam deckt die rechtliche Dokumentenprüfung, Finanzberatung und die Auswahl von Immobilien ab, die auf die Bedürfnisse des dritten Lebensalters zugeschnitten sind. Für diejenigen, die konkrete Angebote suchen, stehen Neubauwohnungen an attraktiven Standorten an der Küste zur Verfügung, und das gesamte Angebot ist auf der Seite Immobilienkauf verfügbar. Regent bietet auch Rechtsdienstleistungen und Finanzberatung an, damit jeder Schritt des Kaufs sicher und transparent ist.

Häufig gestellte Fragen

Was sollte man beim Kauf einer Immobilie für den Ruhestand prüfen?

Prüfen Sie den Eigentumsnachweis, die Nutzungserlaubnis, die Übereinstimmung der Kataster- und Grundbuchdaten sowie unbezahlte Nebenkostenrechnungen. Die Beauftragung eines Anwalts vor der Anzahlung verhindert teure Fehler.

Wie hoch sind die zusätzlichen Kosten für den Immobilienkauf in Kroatien?

Die zusätzlichen Kosten belaufen sich auf 7 % – 12 % des Kaufpreises, was die Grunderwerbsteuer von 3 %, Maklerprovision, Notar- und Anwaltskosten beinhaltet.

Ist es besser, eine Immobilie im Ruhestand zu kaufen oder zu mieten?

Der Kauf bietet langfristige Sicherheit und Schutz vor steigenden Mieten, während die Miete finanzielle Flexibilität bewahrt. Für Rentner mit ausreichend Kapital und dem klaren Wunsch nach einem stabilen Zuhause ist der Kauf langfristig die günstigere Option.

Was ist ein Vertrag über lebenslangen Unterhalt und wie funktioniert er?

Ein Vertrag über lebenslangen Unterhalt verpflichtet den Unterhaltsgeber zur Pflege einer älteren Person bis zum Lebensende und erbt im Gegenzug deren Immobilie. Er muss notariell beurkundet und im Grundbuch eingetragen werden.

Wie behandeln Banken Kreditanträge von Rentnern?

Banken begrenzen die Rückzahlungsdauer von Krediten für ältere Personen und verlangen Nachweise über regelmäßige Einkünfte, was zu kürzeren Laufzeiten und höheren monatlichen Raten führt. Rentner müssen bei der Kreditfinanzierung mit einer größeren finanziellen Belastung rechnen.

Empfohlen

- Wann man eine Immobilie kaufen sollte: Leitfaden zur Marktanalyse

- Dokumente, die Sie beim Immobilienkauf prüfen müssen

- Wie man gleichzeitig eine alte Wohnung verkauft und eine neue kauft

- Hauskauf mit Kredit: Leitfaden zu Kosten, Zinsen und Steuern