Podsumowanie

W skrócie: Zakup nieruchomości na emeryturę wymaga skupienia na lokalizacji, dostępności i bezpieczeństwie. Dodatkowe koszty mogą wynosić do 12% ceny, w tym podatek, prowizje i koszty weryfikacji prawnej. Zapewnij bezpieczeństwo prawne i zgodność dokumentacji, aby uniknąć strat finansowych i problemów prawnych. Zakup nieruchomości na emeryturę jest definiowany jako strategiczna decyzja, za pomocą której emeryci lub osoby w wieku przedemerytalnym zapewniają sobie stabilny dom dostosowany do potrzeb starszego wieku. W przeciwieństwie do zakupu w młodszym wieku, tutaj priorytety są inne: dostępność przestrzeni, bliskość opieki zdrowotnej, bezpieczeństwo prawne i długoterminowa stabilność finansowa w ramach stałego budżetu emerytalnego. Chorwacja oferuje różnorodne możliwości, od mieszkań w miastach z rozwiniętą infrastrukturą po spokojne tereny nadmorskie i wiejskie. Każda z tych opcji niesie ze sobą specyficzne korzyści i wyzwania, które warto dokładnie rozważyć przed podjęciem decyzji.

Kluczowe fakty

- Zakup nieruchomości na emeryturę wymaga pogodzenia lokalizacji, dostępności nieruchomości, stabilności finansowej i bezpieczeństwa prawnego, aby była to długoterminowo stabilna decyzja.

- Lokalizacja i dostępność

- Bliskość opieki zdrowotnej oraz parter lub winda są kluczowe dla jakości życia w trzecim wieku.

- Całkowite koszty zakupu

- Dodatkowe koszty wynoszą od 7% do 12% ceny, co dla nieruchomości o wartości 200 000 € oznacza do 24 000 € więcej.

- Finansowanie kredytem

- Banki skracają okres spłaty starszym kupującym, co zwiększa miesięczne raty i wymaga większej zdolności kredytowej.

- Prawna weryfikacja

- Sprawdzenie księgi wieczystej, pozwolenia na użytkowanie i danych katastralnych zapobiega utracie zadatku i problemom prawnym.

- Miasto czy spokojna okolica

- Miasta oferują lepszą infrastrukturę zdrowotną, a spokojne okolice niższą cenę i jakość życia, pod warunkiem sprawdzenia zimowej dostępności usług.

Zakup nieruchomości na emeryturę i dla osób starszych

W skrócie: Zakup nieruchomości na emeryturę wymaga skupienia się na lokalizacji, dostępności i bezpieczeństwie. Dodatkowe koszty mogą wynieść do 12% ceny, wliczając podatek, prowizje i koszty prawnej weryfikacji. Zapewnij bezpieczeństwo prawne i zgodność dokumentacji, aby uniknąć strat finansowych i problemów prawnych.

Zakup nieruchomości na emeryturę jest definiowany jako strategiczna decyzja, dzięki której emeryci lub osoby w wieku przedemerytalnym zapewniają sobie stabilny dom dostosowany do potrzeb osób starszych. W przeciwieństwie do zakupu w młodszym wieku, tutaj priorytety są inne: dostępność przestrzeni, bliskość opieki zdrowotnej, bezpieczeństwo prawne i długoterminowa stabilność finansowa w ramach ustalonego budżetu emerytalnego. Chorwacja oferuje różnorodne możliwości, od mieszkań w miastach z rozwiniętą infrastrukturą po spokojne obszary nadmorskie i wiejskie. Każda z tych opcji niesie ze sobą specyficzne zalety i wyzwania, które warto dokładnie rozważyć przed podjęciem decyzji.

Jakie są kluczowe kryteria zakupu nieruchomości na emeryturze?

Lokalizacja jest najważniejszym kryterium przy wyborze nieruchomości dla osób starszych. Bliskość gabinetów lekarzy rodzinnych, aptek, szpitali oraz codziennych udogodnień, takich jak sklepy i targi, bezpośrednio wpływa na jakość życia. Emeryci, którzy przeprowadzają się do spokojnej wiejskiej okolicy, często dopiero po kilku latach zdają sobie sprawę, że usługi zdrowotne są niedostępne bez samochodu.

Dostępność przestrzeni bez barier architektonicznych jest równie ważna. Mieszkanie na parterze lub z windą znacznie ułatwia codzienne życie osobom z ograniczoną mobilnością. Szerokie korytarze, niskie progi, prysznice bez brodzika i uchwyty w łazience to nie luksus, lecz praktyczna potrzeba, która z wiekiem staje się coraz ważniejsza.

Bezpieczeństwo domu i otoczenia stanowi trzecie kluczowe kryterium. Spokojne dzielnice mieszkalne z dobrym oświetleniem, znanymi sąsiadami i dostępną pomocą doraźną zapewniają poczucie bezpieczeństwa, które dla osób starszych jest szczególnie cenne. Wielkość nieruchomości jest często niedoceniana.

Zakup zbyt dużej nieruchomości dla osób starszych wiąże się z wieloma ukrytymi kosztami ogrzewania, chłodzenia i utrzymania. Zaleca się wybór domu dostosowanego do rzeczywistych codziennych potrzeb, a nie do okazjonalnych wizyt rodzinnych.

- Lokalizacja: bliskość opieki zdrowotnej, aptek, targów i transportu publicznego

- Dostępność: parter lub winda, bez wysokich progów, dostosowana łazienka

- Bezpieczeństwo: spokojna dzielnica, dobre oświetlenie, znana społeczność

- Wielkość: dostosowana do rzeczywistych potrzeb, nie do ideałów

- Infrastruktura: sprawdzenie dostępności usług poza sezonem turystycznym

Profesjonalna rada: Przed zakupem odwiedź nieruchomość o różnych porach dnia i tygodnia. Sprawdź, jak daleko jest najbliższa apteka i gabinet lekarski, oraz czy istnieje transport publiczny, jeśli przestaniesz jeździć samochodem.

Aspekty finansowe zakupu nieruchomości dla emerytów

Zakup nieruchomości na emeryturze wiąże się z kosztami, które znacznie przewyższają samą cenę kupna. Całkowite dodatkowe koszty zakupu nieruchomości w Chorwacji wynoszą 7%–12% ceny kupna. Dla nieruchomości o wartości 200 000 € oznacza to od 14 000 do 24 000 € dodatkowych kosztów, które należy zaplanować z wyprzedzeniem. Oto co wchodzi w tę kwotę:

- Podatek od czynności cywilnoprawnych (PCC): stawka 3% płatna jest od wszystkich nieruchomości z wyjątkiem nowych budynków od firm w systemie VAT, gdzie VAT jest już wliczony w cenę.

- Zadatek: wynosi około 10% ceny kupna i jest płatny od razu gotówką. Rezygnacja kupującego oznacza utratę zadatku.

- Prowizja agencyjna: zazwyczaj 2%–3% ceny kupna.

- Opłaty notarialne: można je negocjować i różnią się do 500 €, dlatego zaleca się uzyskanie ofert od kilku notariuszy.

- Koszty prawnika i ekspertyz: ekspertyza i pomiary geodezyjne mogą kosztować od kilkuset do ponad tysiąca euro.

Kupno kontra wynajem: co jest lepsze dla emerytów?

Kupno zapewnia bezpieczeństwo i ochronę przed wzrostem czynszów, ale wymaga dużego kapitału początkowego i zmniejsza płynność. Wynajem zachowuje elastyczność finansową i nie wiąże kapitału, ale nie buduje majątku ani nie zapewnia bezpieczeństwa długoterminowego zamieszkania. Dla emerytów z wystarczającym kapitałem i jasnym pragnieniem stabilnego domu, kupno jest długoterminowo korzystniejszą opcją. Dla tych, którzy nie są pewni, gdzie chcą mieszkać lub planują sezonowe zmiany miejsca zamieszkania, wynajem może być rozsądniejszym wyborem. Finansowanie za pomocą kredytu dla starszych nabywców wiąże się ze szczególnymi wyzwaniami.

Banki ograniczają okres spłaty osobom w wieku 45 lat i starszym, co skutkuje krótszymi terminami i wyższymi miesięcznymi ratami. Emeryci planujący finansowanie kredytowe muszą liczyć się z większym obciążeniem stałego budżetu. Nieruchomość jako ochrona przed inflacją działa tylko wtedy, gdy bieżące koszty są zrównoważone. Czynsz, opłaty za media i okazjonalne naprawy mogą stanowić znaczne obciążenie dla stałej emerytury, dlatego szczegółowa analiza miesięcznych kosztów jest kluczowa przed podpisaniem umowy.

Aspekty prawne zakupu nieruchomości dla osób starszych

Pewność prawna zakupu zależy od dokładnego sprawdzenia dokumentacji. Zaangażowanie prawnika jest kluczowe do sprawdzenia statusu własności, pozwolenia na użytkowanie i zgodności danych z księgi wieczystej i katastru. Niezgodność tych danych może uniemożliwić przeniesienie własności lub korzystanie z nieruchomości. Szczególnie ważne jest sprawdzenie następujących kwestii:

- Księga wieczysta (ZK izvadak): potwierdza, kto jest faktycznym właścicielem i czy istnieją obciążenia lub hipoteki

- Pozwolenie na użytkowanie: bez niego nieruchomość nie może być legalnie użytkowana ani zgłoszona jako miejsce zamieszkania

- Zgodność katastru i ksiąg wieczystych: niezgodność danych między katastrem a księgami wieczystymi może skutkować utratą wpłaconego zadatku

- Nieopłacone rachunki za media: mogą przejść na kupującego, jeśli nie zostaną sprawdzone przed zakupem

- Status drogi dojazdowej: szczególnie ważny dla domów i domków letniskowych

Szczegółowy wykaz dokumentów do sprawdzenia przy zakupie nieruchomości pomaga uniknąć kosztownych błędów.

Umowa dożywotniego i dożywotniego utrzymania

Umowa dożywotniego utrzymania to specyficzny instrument prawny, który osoby starsze wykorzystują jako alternatywę dla klasycznej sprzedaży. Zapewnia ona odbiorcy utrzymania zakwaterowanie i opiekę do końca życia, a dawcy utrzymania przenosi własność nieruchomości po śmierci odbiorcy. Umowa dożywotniego utrzymania przenosi własność natychmiast, ale z obowiązkiem opieki do końca życia. Obie umowy muszą być zawarte przed notariuszem i wpisane do ksiąg wieczystych, aby były prawnie ważne.

Dziedziczenie nieruchomości

Dziedziczenie nieruchomości może być skomplikowane, jeśli nie jest wcześniej prawnie uregulowane. Testament lub umowa darowizny z obciążeniem dożywotniego użytkowania dają właścicielowi kontrolę nad tym, kto dziedziczy nieruchomość. Bez tych instrumentów dziedziczenie odbywa się zgodnie z przepisami ustawowymi, które mogą nie odpowiadać woli właściciela.

Profesjonalna rada: Prawną weryfikację nieruchomości zawsze powierz prawnikowi specjalizującemu się w nieruchomościach, a nie tylko notariuszowi. Prawnik może zauważyć ukryte problemy prawne, których notariusz nie jest zobowiązany sprawdzać.

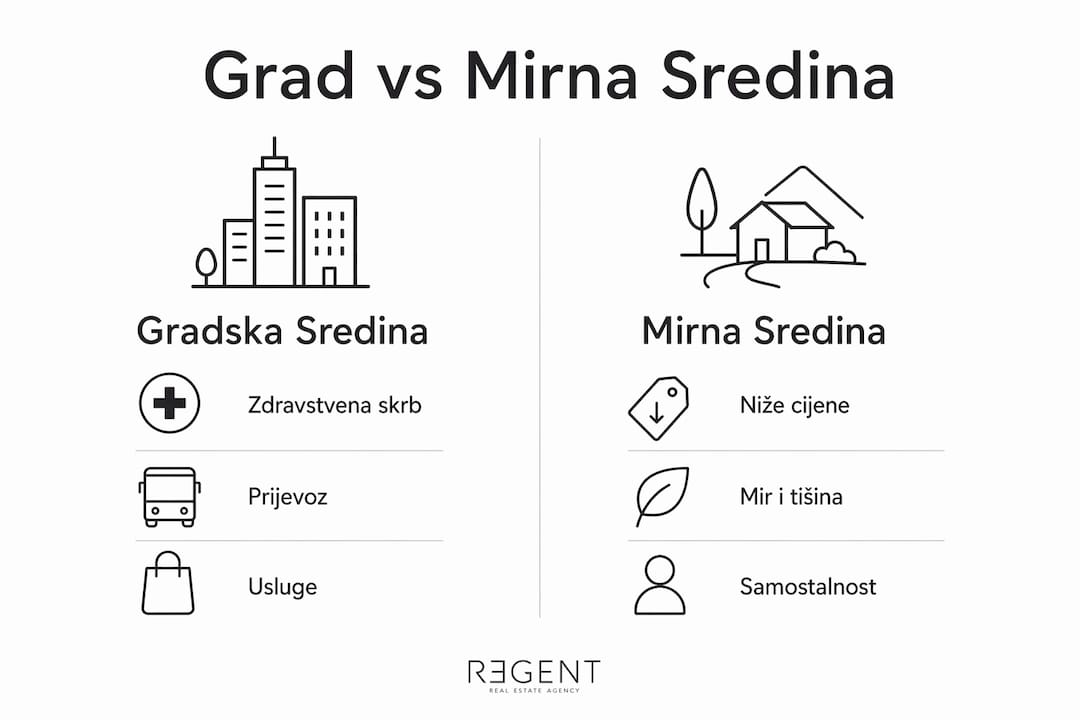

Miasto czy spokojna okolica: co jest lepsze dla emerytów w Chorwacji?

Wybór między środowiskiem miejskim a spokojniejszym jest jedną z najważniejszych decyzji przy zakupie nieruchomości dla osób starszych. Obie opcje mają wyraźne zalety i wady.

Środowisko miejskie vs. spokojna okolica (wybrzeże, wieś) — porównanie według kluczowych kryteriów

Opieka zdrowotna

- Środowisko miejskie: szpitale i specjaliści w pobliżu

- Spokojna okolica: ograniczona, często tylko lekarz rodzinny

Ceny nieruchomości

- Środowisko miejskie: wyższe, zwłaszcza Zagrzeb i Split

- Spokojna okolica: niższe, ale rosną na wybrzeżu

Transport publiczny

- Środowisko miejskie: rozwinięty

- Spokojna okolica: ograniczony lub niedostępny

Koszty życia

- Środowisko miejskie: wyższe

- Spokojna okolica: niższe, ale sezonowo zmienne

Życie społeczne

- Środowisko miejskie: różnorodne, kulturalne atrakcje

- Spokojna okolica: spokojniejsze, silniejsza lokalna społeczność

Infrastruktura zimą

- Środowisko miejskie: stabilna

- Spokojna okolica: może być ograniczona poza sezonem

Miasta takie jak Zagrzeb, Split i Rijeka oferują rozwiniętą infrastrukturę zdrowotną i transport publiczny, co jest kluczowe dla osób starszych bez samochodu. Środowisko nadmorskie wielu wybiera ze względu na klimat i jakość życia, jednak sprawdzenie lokalnej infrastruktury poza sezonem turystycznym jest niezbędne przed zakupem. Wiele miejsc na wybrzeżu Adriatyku zimą ma znacznie mniej dostępnych usług niż latem.

Lokalizacje wiejskie w głębi Chorwacji oferują niższe ceny i spokój, ale wymagają własnego transportu i większej samodzielności. Dla emerytów, którzy planują długoterminowo pozostać w tej nieruchomości, jest to czynnik, który z wiekiem staje się coraz ważniejszy.

Kluczowe wnioski

Zakup nieruchomości na emeryturę wymaga harmonizacji lokalizacji, dostępności przestrzeni, stabilności finansowej i bezpieczeństwa prawnego, aby była to decyzja stabilna w długoterminowej perspektywie.

Lokalizacja i dostępność

Bliskość opieki zdrowotnej oraz parter lub winda są kluczowe dla jakości życia w wieku starszym.

Całkowite koszty zakupu

Dodatkowe koszty wynoszą 7%–12% ceny, co dla nieruchomości o wartości 200 000 € oznacza do 24 000 € więcej.

Finansowanie kredytem

Banki skracają okres spłaty starszym kupującym, co zwiększa miesięczne raty i wymaga większej zdolności kredytowej.

Weryfikacja prawna

Sprawdzenie księgi wieczystej, pozwolenia na użytkowanie i danych katastralnych zapobiega utracie zadatku i problemom prawnym.

Miasto czy spokojna okolica

Miasta oferują lepszą infrastrukturę zdrowotną, a spokojne okolice niższe ceny i jakość życia pod warunkiem sprawdzenia dostępności usług zimą.

Czego Regent nauczył się, pracując z emerytami przy zakupie nieruchomości

Emeryci, którzy zgłaszają się po poradę, najczęściej mają jasny obraz tego, gdzie chcą mieszkać, ale rzadko zdają sobie sprawę, jak bardzo przygotowanie finansowe i prawne wpływa na ostateczny wynik. Najczęstszym błędem nie jest zły wybór nieruchomości, lecz niedostateczna weryfikacja dokumentacji i niedoszacowanie bieżących kosztów. Widzieliśmy przypadki, gdzie kupujący zapłacił zadatek za nieruchomość bez ważnego pozwolenia na użytkowanie i stracił pieniądze, ponieważ przeniesienie własności nie było możliwe. Takich sytuacji można uniknąć, jeśli weryfikacja prawna zostanie przeprowadzona przed, a nie po zapłaceniu zadatku. Innym częstym problemem jest zakup zbyt dużej przestrzeni. Emeryci często wybierają większe mieszkania lub domy ze względu na dzieci i wnuki, które będą ich odwiedzać. W praktyce koszty ogrzewania, czynszu i utrzymania takich nieruchomości szybko stają się obciążeniem, którego stała emerytura nie jest w stanie łatwo pokryć.

Rekomendacja jest prosta: kupuj nieruchomość, która odpowiada Twoim codziennym potrzebom dzisiaj, a nie wyimaginowanym potrzebom za pięć lat. Dostosowanie przestrzeni dla osób starszych, takie jak zamontowanie uchwytów czy wymiana wanny na prysznic, jest tańsze niż zakup zbyt dużego mieszkania, które trudno będzie utrzymać.

— Regent

Regent jako partner przy zakupie nieruchomości na emeryturę

Regent zapewnia kompleksowe wsparcie emerytom i osobom w wieku przedemerytalnym przy zakupie nieruchomości w Chorwacji. Zespół specjalistów zajmuje się prawną weryfikacją dokumentacji, doradztwem finansowym oraz wyborem nieruchomości dostosowanych do potrzeb osób starszych. Dla tych, którzy szukają konkretnych ofert, dostępne są mieszkania w nowym budownictwie w atrakcyjnych lokalizacjach nad wybrzeżem, a pełna oferta dostępna jest na stronie zakupu nieruchomości. Regent oferuje również usługi prawne oraz doradztwo finansowe, aby każdy krok zakupu był bezpieczny i przejrzysty.

Często zadawane pytania

Co należy sprawdzić przy zakupie nieruchomości na emeryturę?

Sprawdź księgę wieczystą, pozwolenie na użytkowanie, zgodność danych katastralnych i z ksiąg wieczystych oraz nieopłacone rachunki za media. Zaangażowanie prawnika przed wpłaceniem zadatku zapobiega kosztownym błędom.

Ile wynoszą dodatkowe koszty zakupu nieruchomości w Chorwacji?

Dodatkowe koszty wynoszą 7%–12% ceny kupna, co obejmuje 3% podatek od czynności cywilnoprawnych, prowizję agencyjną, opłaty notarialne i adwokackie.

Czy lepiej kupić czy wynająć nieruchomość na emeryturze?

Kupno zapewnia długoterminową stabilność i ochronę przed wzrostem czynszów, natomiast wynajem zachowuje elastyczność finansową. Dla emerytów z wystarczającym kapitałem i wyraźnym pragnieniem stabilnego domu, kupno jest korzystniejszą opcją długoterminową.

Czym jest umowa dożywotniego utrzymania i jak działa?

Umowa dożywotniego utrzymania zobowiązuje dawcę utrzymania do opieki nad osobą starszą do końca jej życia, a w zamian dziedziczy jej nieruchomość. Musi być zawarta przed notariuszem i wpisana do ksiąg wieczystych.

Jak banki traktują wnioski kredytowe emerytów?

Banki ograniczają okres spłaty kredytu osobom starszym i wymagają dowodów regularnych dochodów, co skutkuje krótszymi terminami spłaty i wyższymi miesięcznymi ratami. Emeryci muszą liczyć się z większym obciążeniem finansowym przy finansowaniu kredytem.

Polecane

- Kiedy kupić nieruchomość: Przewodnik po analizie rynku

- Dokumenty, które musisz sprawdzić przy zakupie nieruchomości

- Jak jednocześnie sprzedać i kupić nowe mieszkanie

- Zakup domu na kredyt: przewodnik po kosztach, odsetkach i podatkach