Riepilogo

In breve: L'acquisto di una proprietà per la pensione richiede attenzione alla posizione, all'accessibilità e alla sicurezza. I costi aggiuntivi possono arrivare fino al 12% del prezzo, inclusi tasse, commissioni e costi di due diligence legale. Assicuratevi della sicurezza legale e della conformità della documentazione per evitare perdite finanziarie e problemi legali. L'acquisto di una proprietà per la pensione è definito come una decisione strategica con cui i pensionati o le persone prossime alla pensione si assicurano una casa stabile adattata alle esigenze della terza età. A differenza dell'acquisto in età più giovane, qui le priorità sono diverse: accessibilità degli spazi, vicinanza alle cure sanitarie, sicurezza legale e sostenibilità finanziaria a lungo termine all'interno di un budget pensionistico fisso. La Croazia offre diverse opzioni, dagli appartamenti nelle città con infrastrutture sviluppate agli ambienti costieri e rurali tranquilli. Ognuna di queste opzioni presenta vantaggi e sfide specifici che vale la pena considerare attentamente prima di prendere una decisione.

Punti chiave

- L'acquisto di un immobile per la pensione richiede l'armonizzazione di posizione, accessibilità degli spazi, sostenibilità finanziaria e sicurezza legale affinché sia una decisione stabile a lungo termine.

- Ubicazione e accessibilità

- La vicinanza all'assistenza sanitaria e il piano terra o l'ascensore sono cruciali per la qualità della vita nella terza età.

- Costi totali di acquisto

- I costi aggiuntivi ammontano al 7%-12% del prezzo, il che per un immobile di 200.000 € significa fino a 24.000 € in più.

- Finanziamento tramite mutuo

- Le banche accorciano il periodo di rimborso per gli acquirenti anziani, il che aumenta le rate mensili e richiede una maggiore capacità creditizia.

- Verifica legale

- La verifica del titolo di proprietà, del certificato di agibilità e dei dati catastali previene la perdita della caparra e problemi legali.

- Città o ambiente tranquillo

- Le città offrono una migliore infrastruttura sanitaria, mentre gli ambienti tranquilli offrono un prezzo inferiore e una qualità di vita migliore, a condizione di verificare la disponibilità dei servizi in inverno.

Acquisto di immobili per la pensione e la terza età

In breve: L'acquisto di un immobile per la pensione richiede attenzione alla posizione, all'accessibilità e alla sicurezza. I costi aggiuntivi possono arrivare fino al 12% del prezzo, inclusi tasse, commissioni e costi di verifica legale. Assicuratevi della sicurezza legale e della conformità della documentazione per evitare perdite finanziarie e problemi legali.

L'acquisto di un immobile per la pensione è definito come una decisione strategica con cui i pensionati o le persone in procinto di andare in pensione si assicurano una casa stabile e adattata alle esigenze della terza età. A differenza dell'acquisto in giovane età, qui le priorità sono diverse: accessibilità degli spazi, vicinanza ai servizi sanitari, sicurezza legale e sostenibilità finanziaria a lungo termine all'interno di un budget pensionistico fisso. La Croazia offre diverse opportunità, dagli appartamenti nelle città con infrastrutture sviluppate a zone costiere e rurali tranquille. Ognuna di queste opzioni presenta vantaggi e sfide specifiche che meritano di essere considerate attentamente prima di prendere una decisione.

Quali sono i criteri chiave per l'acquisto di un immobile in pensione?

La posizione è il criterio più importante nella scelta di un immobile per la terza età. La vicinanza a studi medici di base, farmacie, ospedali e servizi quotidiani come negozi e mercati influisce direttamente sulla qualità della vita. I pensionati che si trasferiscono in una tranquilla zona rurale spesso si rendono conto solo dopo alcuni anni che i servizi sanitari sono inaccessibili senza un'auto.

L'accessibilità degli spazi senza barriere architettoniche è altrettanto importante. Un appartamento al piano terra o con ascensore facilita notevolmente la vita quotidiana alle persone con mobilità ridotta. Corridoi larghi, soglie basse, docce senza vasca e maniglioni in bagno non sono un lusso, ma una necessità pratica che diventa sempre più importante con l'età.

La sicurezza della casa e dell'ambiente circostante costituisce il terzo criterio chiave. Quartieri residenziali tranquilli con buona illuminazione, vicini conosciuti e pronto soccorso disponibile offrono un senso di protezione particolarmente prezioso per le persone anziane. Le dimensioni dell'immobile sono spesso sottovalutate.

L'acquisto di un immobile troppo grande per la terza età comporta molteplici costi nascosti di riscaldamento, raffreddamento e manutenzione. Si consiglia di scegliere una casa in linea con le reali esigenze quotidiane, piuttosto che con le occasionali visite familiari.

- Posizione: vicinanza a servizi sanitari, farmacie, mercati e trasporti pubblici

- Accessibilità: piano terra o ascensore, senza soglie alte, bagno adattato

- Sicurezza: quartiere tranquillo, buona illuminazione, comunità conosciuta

- Dimensioni: in linea con le reali esigenze, non con gli ideali

- Infrastruttura: verifica della disponibilità dei servizi al di fuori della stagione turistica

Consiglio professionale: Prima dell'acquisto, visitate l'immobile in diversi momenti della giornata e della settimana. Verificate quanto sono lontani la farmacia e lo studio medico più vicini, e se esiste un trasporto pubblico nel caso smettiate di guidare l'auto.

Aspetti finanziari dell'acquisto di un immobile per i pensionati

L'acquisto di un immobile in pensione comporta costi che superano di gran lunga il prezzo di acquisto. I costi aggiuntivi totali per l'acquisto di un immobile in Croazia ammontano al 7%–12% del prezzo di acquisto. Per un immobile del valore di 200.000 €, questo significa tra 14.000 e 24.000 € di costi aggiuntivi da pianificare in anticipo.Ecco cosa rientra in questo importo:

- Imposta sul trasferimento immobiliare: un'aliquota del 3% si paga su tutti gli immobili, ad eccezione delle nuove costruzioni da aziende nel sistema IVA, dove l'IVA è già inclusa nel prezzo.

- Caparra: ammonta a circa il 10% del prezzo di acquisto e si paga immediatamente in contanti. La rinuncia dell'acquirente comporta la perdita della caparra.

- Commissione d'agenzia: di solito 2%–3% del prezzo di acquisto.

- Spese notarili: possono essere negoziate e variano fino a 500 €, quindi è consigliabile richiedere preventivi a più notai.

- Costi legali e perizie: una perizia tecnica e una misurazione geodetica possono costare da qualche centinaio a oltre mille euro.

Acquisto versus affitto: cosa è meglio per i pensionati?

L'acquisto offre sicurezza e protezione dall'aumento degli affitti, ma richiede un grande capitale iniziale e riduce la liquidità. L'affitto mantiene la flessibilità finanziaria e non vincola il capitale, ma non costruisce patrimonio né offre sicurezza abitativa a lungo termine. Per i pensionati con capitale sufficiente e un chiaro desiderio di una casa stabile, l'acquisto è l'opzione più vantaggiosa a lungo termine. Per coloro che non sono sicuri di dove vogliono vivere o che pianificano cambiamenti stagionali di residenza, l'affitto può essere una scelta più ragionevole. Il finanziamento tramite mutuo per gli acquirenti anziani presenta sfide particolari.

Le banche limitano il periodo di rimborso per le persone di età pari o superiore a 45 anni, il che si traduce in periodi più brevi e rate mensili più elevate. I pensionati che pianificano un finanziamento tramite mutuo devono considerare un maggiore onere sul loro budget fisso. L'immobile come protezione dall'inflazione è valido solo se i costi correnti sono sostenibili. Spese condominiali, utenze e riparazioni occasionali possono rappresentare un onere significativo per una pensione fissa, quindi un'analisi dettagliata dei costi mensili è fondamentale prima di firmare il contratto.

Aspetti legali dell'acquisto di un immobile per la terza età

La sicurezza legale dell'acquisto dipende da una verifica approfondita della documentazione. Il coinvolgimento di un avvocato è fondamentale per verificare lo stato di proprietà, il permesso d'uso e la conformità dei dati catastali e del registro fondiario. La non conformità di tali dati può impedire il trasferimento di proprietà o l'uso dell'immobile.È particolarmente importante verificare quanto segue:

- Visura catastale (estratto ZK): conferma chi è il vero proprietario e se ci sono oneri o ipoteche

- Permesso d'uso: senza di esso l'immobile non può essere utilizzato legalmente né registrato come residenza

- Conformità tra catasto e registri immobiliari: l'inconsistenza dei dati tra il catasto e i documenti del registro fondiario può comportare la perdita della caparra versata

- Bollette non pagate: possono passare all'acquirente se non verificate prima dell'acquisto

- Stato della via di accesso: particolarmente importante per case e villette

Un elenco dettagliato dei documenti da controllare durante l'acquisto di un immobile aiuta a evitare costosi errori.

Contratto di mantenimento vitalizio e di mantenimento a termine

Il contratto di mantenimento vitalizio è uno strumento legale specifico che le persone anziane utilizzano come alternativa alla classica compravendita. Assicura al beneficiario del mantenimento alloggio e assistenza fino alla fine della vita, e al fornitore del mantenimento trasferisce la proprietà dell'immobile dopo la morte del beneficiario. Il contratto di mantenimento a termine trasferisce la proprietà immediatamente, ma con l'obbligo di assistenza fino alla fine della vita. Entrambi i contratti devono essere stipulati davanti a un notaio e registrati nei registri fondiari per essere legalmente validi.

Ereditarietà dell'immobile

L'ereditarietà di un immobile può essere complessa se non è stata regolata legalmente in anticipo. Un testamento o un contratto di donazione con onere di usufrutto vitalizio conferiscono al proprietario il controllo su chi eredita l'immobile. Senza questi strumenti, l'ereditarietà avviene secondo le norme di legge che potrebbero non corrispondere ai desideri del proprietario.

Consiglio professionale: Affidate sempre la verifica legale dell'immobile a un avvocato specializzato in immobili, e non solo a un notaio. Un avvocato può individuare problemi legali nascosti che il notaio non è tenuto a verificare.

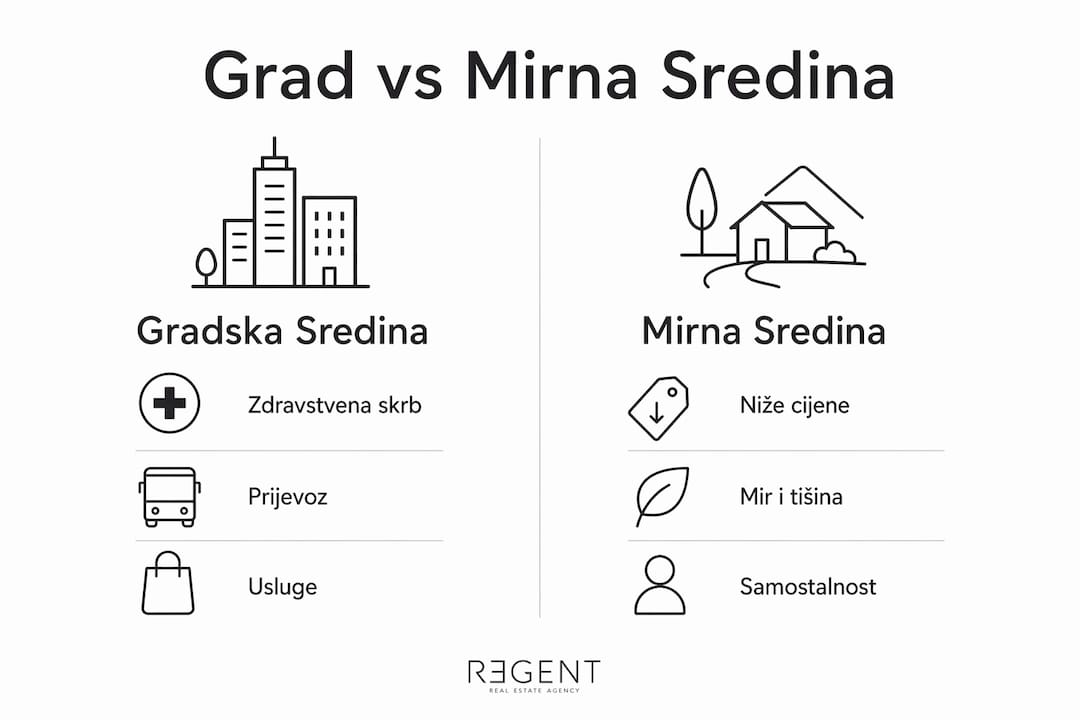

Città o ambiente tranquillo: cosa è meglio per i pensionati in Croazia?

La scelta tra un ambiente urbano e uno più tranquillo è una delle decisioni più importanti nell'acquisto di un immobile per la terza età. Entrambe le opzioni presentano chiari vantaggi e svantaggi.

Ambiente urbano vs. ambiente tranquillo (costa, rurale) — confronto per criteri chiave

Assistenza sanitaria

- Ambiente urbano: ospedali e specialisti nelle vicinanze

- Ambiente tranquillo: limitata, spesso solo medico di base

Prezzi degli immobili

- Ambiente urbano: più alti, specialmente Zagabria e Spalato

- Ambiente tranquillo: più bassi, ma in crescita sulla costa

Trasporto pubblico

- Ambiente urbano: sviluppato

- Ambiente tranquillo: limitato o non disponibile

Costo della vita

- Ambiente urbano: più alto

- Ambiente tranquillo: più basso, ma varia stagionalmente

Vita sociale

- Ambiente urbano: variegata, attività culturali

- Ambiente tranquillo: più pacifica, comunità locale più forte

Infrastruttura invernale

- Ambiente urbano: stabile

- Ambiente tranquillo: può essere limitata fuori stagione

Città come Zagabria, Spalato e Fiume offrono un'infrastruttura sanitaria sviluppata e trasporti pubblici, il che è cruciale per le persone anziane senza auto. Molti scelgono la costa per il clima e la qualità della vita, ma la verifica dell'infrastruttura locale al di fuori della stagione turistica è indispensabile prima dell'acquisto. Molte località dell'Adriatico in inverno hanno servizi significativamente meno disponibili rispetto all'estate.

Le località rurali nell'entroterra croato offrono prezzi più bassi e tranquillità, ma richiedono un proprio mezzo di trasporto e una maggiore autonomia. Per i pensionati che intendono rimanere a lungo in quell'immobile, questo è un fattore che diventa sempre più importante con l'età.

Punti chiave

L'acquisto di un immobile per la pensione richiede l'allineamento di posizione, accessibilità degli spazi, sostenibilità finanziaria e sicurezza legale affinché sia una decisione stabile a lungo termine.

Posizione e accessibilità

La vicinanza ai servizi sanitari e il piano terra o l'ascensore sono fondamentali per la qualità della vita nella terza età.

Costi totali di acquisto

I costi aggiuntivi ammontano al 7%–12% del prezzo, il che per un immobile di 200.000 € significa fino a 24.000 € in più.

Finanziamento con mutuo

Le banche riducono il periodo di rimborso per gli acquirenti anziani, il che aumenta le rate mensili e richiede una maggiore capacità di credito.

Verifica legale

La verifica della visura catastale, del permesso d'uso e dei dati catastali previene la perdita della caparra e problemi legali.

Città o ambiente tranquillo

Le città offrono una migliore infrastruttura sanitaria, mentre gli ambienti tranquilli offrono prezzi più bassi e qualità della vita, a condizione di verificare la disponibilità dei servizi in inverno.

Cosa ha imparato Regent lavorando con i pensionati nell'acquisto di immobili

I pensionati che si rivolgono per un consiglio hanno spesso un'idea chiara di dove vogliono vivere, ma raramente sono consapevoli di quanto la preparazione finanziaria e legale influenzi il risultato finale. L'errore più comune non è una cattiva scelta dell'immobile, ma una verifica insufficiente della documentazione e la sottovalutazione dei costi correnti. Abbiamo visto casi in cui l'acquirente ha pagato una caparra per un immobile senza un valido permesso d'uso e ha perso denaro perché il trasferimento di proprietà non era possibile. Tali situazioni possono essere evitate se la verifica legale viene effettuata prima, e non dopo, il pagamento della caparra. Un altro problema comune è l'acquisto di uno spazio troppo grande. I pensionati spesso scelgono appartamenti o case più grandi per i figli e i nipoti che verranno a trovarli. In pratica, i costi di riscaldamento, spese condominiali e manutenzione di tali immobili diventano rapidamente un peso che una pensione fissa non può facilmente sostenere.

Il consiglio è semplice: acquistate un immobile che soddisfi le vostre esigenze quotidiane oggi, e non le esigenze immaginate tra cinque anni. L'adattamento dello spazio alla terza età, come l'installazione di maniglioni o la sostituzione della vasca con una doccia, è più economico rispetto all'acquisto di un appartamento troppo grande che sarà difficile mantenere.

— Regent

Regent come partner nell'acquisto di immobili per la pensione

Regent fornisce un supporto completo a pensionati e persone in procinto di andare in pensione per l'acquisto di immobili in Croazia. Il team di esperti si occupa della verifica legale della documentazione, della consulenza finanziaria e della selezione di immobili adattati alle esigenze della terza età. Per coloro che cercano offerte concrete, sono disponibili appartamenti in nuove costruzioni in posizioni attraenti lungo la costa, e l'intera offerta è disponibile sulla pagina di acquisto di immobili. Regent offre anche servizi legali e consulenza finanziaria affinché ogni fase dell'acquisto sia sicura e trasparente.

Domande frequenti

Cosa bisogna controllare quando si acquista un immobile per la pensione?

Verificate la visura catastale, il permesso d'uso, la conformità dei dati catastali e del registro fondiario, nonché le bollette non pagate. L'ingaggio di un avvocato prima del pagamento della caparra previene costosi errori.

A quanto ammontano i costi aggiuntivi per l'acquisto di un immobile in Croazia?

I costi aggiuntivi ammontano al 7%–12% del prezzo di acquisto, il che include l'imposta sul trasferimento immobiliare del 3%, la commissione d'agenzia, le spese notarili e legali.

È meglio acquistare o affittare un immobile in pensione?

L'acquisto offre sicurezza a lungo termine e protezione dall'aumento degli affitti, mentre l'affitto mantiene la flessibilità finanziaria. Per i pensionati con capitale sufficiente e un chiaro desiderio di una casa stabile, l'acquisto è l'opzione più vantaggiosa a lungo termine.

Cos'è un contratto di mantenimento vitalizio e come funziona?

Un contratto di mantenimento vitalizio obbliga il fornitore del mantenimento a prendersi cura di una persona anziana fino alla fine della sua vita, e in cambio eredita la sua proprietà. Deve essere stipulato davanti a un notaio e registrato nei registri fondiari.

Come le banche trattano le richieste di prestito dei pensionati?

Le banche limitano il periodo di rimborso dei prestiti alle persone anziane e richiedono prove di reddito regolare, il che si traduce in periodi di rimborso più brevi e rate mensili più elevate. I pensionati devono considerare un maggiore onere finanziario per il finanziamento tramite mutuo.

Consigliati

- Quando Acquistare un Immobile: Guida all'Analisi del Mercato

- Documenti da Verificare all'Acquisto di un Immobile

- Come Vendere e Acquistare un Nuovo Appartamento Contemporaneamente

- Acquisto di una Casa con Mutuo: Guida a Costi, Tassi e Tasse