Résumé

En bref : L'achat d'un bien immobilier pour la retraite nécessite de se concentrer sur l'emplacement, l'accessibilité et la sécurité. Les frais supplémentaires peuvent s'élever jusqu'à 12 % du prix, incluant les taxes, les commissions et les coûts de vérification juridique. Assurez la sécurité juridique et la conformité des documents afin d'éviter des pertes financières et des problèmes juridiques. L'achat d'un bien immobilier pour la retraite est défini comme une décision stratégique par laquelle les retraités ou les personnes proches de la retraite s'assurent un logement stable adapté aux besoins du troisième âge. Contrairement à un achat fait à un âge plus jeune, ici les priorités sont différentes : l'accessibilité des lieux, la proximité des soins de santé, la sécurité juridique et la viabilité financière à long terme dans les limites d'un budget de retraite fixe. La Croatie offre diverses possibilités, des appartements en ville avec une infrastructure développée aux environnements côtiers et ruraux paisibles. Chacune de ces options comporte des avantages et des défis spécifiques qu'il convient d'examiner attentivement avant de prendre une décision.

Points clés

- L'achat d'un bien immobilier pour la retraite nécessite d'harmoniser l'emplacement, l'accessibilité de l'espace, la viabilité financière et la sécurité juridique afin que ce soit une décision stable à long terme.

- Emplacement et accessibilité

- La proximité des soins de santé et un rez-de-chaussée ou un ascenseur sont essentiels pour la qualité de vie au troisième âge.

- Coûts totaux d'achat

- Les frais supplémentaires représentent 7% à 12% du prix, ce qui pour un bien immobilier de 200 000 € signifie jusqu'à 24 000 € de plus.

- Financement par prêt

- Les banques réduisent la période de remboursement pour les acheteurs âgés, ce qui augmente les mensualités et exige une plus grande solvabilité.

- Vérification juridique

- La vérification du titre de propriété, du permis d'occupation et des données cadastrales évite la perte de l'acompte et les problèmes juridiques.

- Ville ou environnement calme

- Les villes offrent une meilleure infrastructure de santé, tandis que les environnements calmes proposent un prix et une qualité de vie inférieurs, à condition de vérifier la disponibilité des services en hiver.

Acheter un bien immobilier pour la retraite et le troisième âge

En bref : L'achat d'un bien immobilier pour la retraite nécessite de se concentrer sur l'emplacement, l'accessibilité et la sécurité. Les coûts supplémentaires peuvent représenter jusqu'à 12 % du prix, incluant les taxes, les commissions et les frais de vérification juridique. Assurez la sécurité juridique et la conformité de la documentation pour éviter les pertes financières et les problèmes légaux.

L'achat d'un bien immobilier pour la retraite est défini comme une décision stratégique par laquelle les retraités ou les personnes proches de la retraite s'assurent un logement stable adapté aux besoins du troisième âge. Contrairement à un achat à un âge plus jeune, les priorités ici sont différentes : l'accessibilité de l'espace, la proximité des soins de santé, la sécurité juridique et la viabilité financière à long terme dans le cadre d'un budget de retraite fixe. La Croatie offre diverses options, des appartements en ville avec une infrastructure développée aux zones côtières et rurales calmes. Chacune de ces options présente des avantages et des défis spécifiques qu'il convient d'examiner attentivement avant de prendre une décision.

Quels sont les critères clés pour l'achat d'un bien immobilier à la retraite ?

L'emplacement est le critère le plus important lors du choix d'un bien immobilier pour le troisième âge. La proximité des cabinets de médecine générale, des pharmacies, des hôpitaux et des commodités quotidiennes comme les magasins et les marchés influence directement la qualité de vie. Les retraités qui déménagent dans un environnement rural calme réalisent souvent après quelques années seulement que les services de santé sont inaccessibles sans voiture.

L'accessibilité de l'espace sans barrières architecturales est tout aussi importante. Un appartement au rez-de-chaussée ou un appartement avec ascenseur facilite considérablement la vie quotidienne des personnes à mobilité réduite. Les couloirs larges, les seuils bas, les douches sans baignoire et les barres d'appui dans la salle de bain ne sont pas un luxe, mais un besoin pratique qui devient de plus en plus important avec l'âge.

La sécurité du domicile et de l'environnement constitue le troisième critère clé. Les quartiers résidentiels calmes, bien éclairés, avec des voisins connus et des services d'urgence accessibles procurent un sentiment de sécurité particulièrement précieux pour les personnes âgées. La taille de la propriété est souvent sous-estimée.

L'achat d'un bien immobilier trop grand pour le troisième âge entraîne des coûts cachés multiples de chauffage, de climatisation et d'entretien. Il est recommandé de choisir un logement adapté aux besoins quotidiens réels, et non aux visites familiales occasionnelles.

- Emplacement : proximité des soins de santé, des pharmacies, des marchés et des transports en commun

- Accessibilité : rez-de-chaussée ou ascenseur, sans seuils élevés, salle de bain adaptée

- Sécurité : quartier calme, bon éclairage, communauté connue

- Taille : adaptée aux besoins réels, et non aux idéaux

- Infrastructure : vérification de la disponibilité des services hors saison touristique

Conseil professionnel : Avant d'acheter, visitez la propriété à différents moments de la journée et de la semaine. Vérifiez la distance jusqu'à la pharmacie et au cabinet médical le plus proche, et s'il y a des transports en commun si vous cessez de conduire.

Aspects financiers de l'achat d'un bien immobilier pour les retraités

L'achat d'un bien immobilier à la retraite entraîne des coûts qui dépassent de loin le prix d'achat lui-même. Les coûts supplémentaires totaux d'achat d'un bien immobilier en Croatie s'élèvent à 7 %-12 % du prix d'achat. Pour une propriété d'une valeur de 200 000 €, cela représente entre 14 000 et 24 000 € de coûts supplémentaires à prévoir à l'avance. Voici ce qui est inclus dans ce montant :

- Taxe sur les transferts immobiliers : un taux de 3 % est payé sur toutes les propriétés, à l'exception des nouvelles constructions d'entreprises assujetties à la TVA, où la TVA est déjà incluse dans le prix.

- Acompte : représente environ 10 % du prix d'achat et est payé immédiatement en espèces. Le désistement de l'acheteur entraîne la perte de l'acompte.

- Commission d'agence : généralement 2 %-3 % du prix d'achat.

- Frais de notaire : peuvent être négociés et varient jusqu'à 500 €, il est donc conseillé de demander des devis à plusieurs notaires.

- Frais d'avocat et expertises : une expertise et un mesurage géodésique peuvent coûter de quelques centaines à plus de mille euros.

Achat vs location : qu'est-ce qui est mieux pour les retraités ?

L'achat offre sécurité et protection contre l'augmentation des loyers, mais il nécessite un capital initial important et réduit la liquidité. La location maintient la flexibilité financière et ne lie pas le capital, mais elle ne crée pas de patrimoine et n'offre pas la sécurité d'un logement à long terme. Pour les retraités disposant de suffisamment de capital et d'un désir clair d'un logement stable, l'achat est une option plus avantageuse à long terme. Pour ceux qui ne sont pas sûrs de l'endroit où ils veulent vivre ou qui envisagent des changements de résidence saisonniers, la location peut être un choix plus raisonnable. Le financement par crédit pour les acheteurs âgés présente des défis particuliers.

Les banques limitent la durée de remboursement pour les personnes âgées de 45 ans et plus, ce qui entraîne des durées plus courtes et des mensualités plus élevées. Les retraités qui envisagent un financement par crédit doivent tenir compte d'une charge plus importante sur leur budget fixe. Une propriété comme protection contre l'inflation n'est valable que si les coûts courants sont durables. Les charges de copropriété, les services publics et les réparations occasionnelles peuvent représenter un fardeau considérable pour une pension fixe, c'est pourquoi une analyse détaillée des coûts mensuels est essentielle avant de signer un contrat.

Aspects juridiques de l'achat d'un bien immobilier pour le troisième âge

La sécurité juridique de l'achat dépend d'une vérification approfondie des documents. L'engagement d'un avocat est crucial pour vérifier le statut de propriété, le permis d'utilisation et la conformité des données cadastrales et foncières. La non-conformité de ces données peut empêcher le transfert de propriété ou l'utilisation du bien immobilier.Il est particulièrement important de vérifier les points suivants :

- Titre de propriété (extrait du livre foncier) : confirme le véritable propriétaire et l'existence d'éventuelles charges ou hypothèques

- Permis d'utilisation : sans lui, le bien immobilier ne peut être légalement utilisé ni déclaré comme domicile

- Conformité du cadastre et des registres fonciers : une incohérence des données entre le cadastre et les documents fonciers peut entraîner la perte de l'acompte versé

- Factures de services publics impayées : peuvent être transférées à l'acheteur si elles ne sont pas vérifiées avant l'achat

- Statut de la voie d'accès : particulièrement important pour les maisons et les résidences secondaires

Une liste détaillée des documents à vérifier lors de l'achat d'un bien immobilier aide à éviter les erreurs coûteuses.

Contrat de soutien à vie et de soutien à mort

Le contrat de soutien à vie est un instrument juridique spécifique que les personnes âgées utilisent comme alternative à la vente classique. Il assure au bénéficiaire du soutien un logement et des soins jusqu'à la fin de sa vie, et transfère la propriété du bien immobilier au fournisseur de soutien après le décès du bénéficiaire. Le contrat de soutien à mort transfère la propriété immédiatement, mais avec l'obligation de soins jusqu'à la fin de la vie. Les deux contrats doivent être conclus devant un notaire public et inscrits au registre foncier pour être juridiquement valides.

Héritage d'un bien immobilier

L'héritage d'un bien immobilier peut être complexe s'il n'est pas réglé juridiquement à l'avance. Un testament ou un contrat de donation avec une charge d'usufruit à vie donne au propriétaire le contrôle sur qui hérite du bien immobilier. Sans ces instruments, l'héritage se déroule selon les règles légales qui peuvent ne pas correspondre aux souhaits du propriétaire.

Conseil professionnel : Confiez toujours la vérification juridique du bien immobilier à un avocat spécialisé dans l'immobilier, et non seulement à un notaire. L'avocat peut détecter des problèmes juridiques cachés que le notaire n'est pas tenu de vérifier.

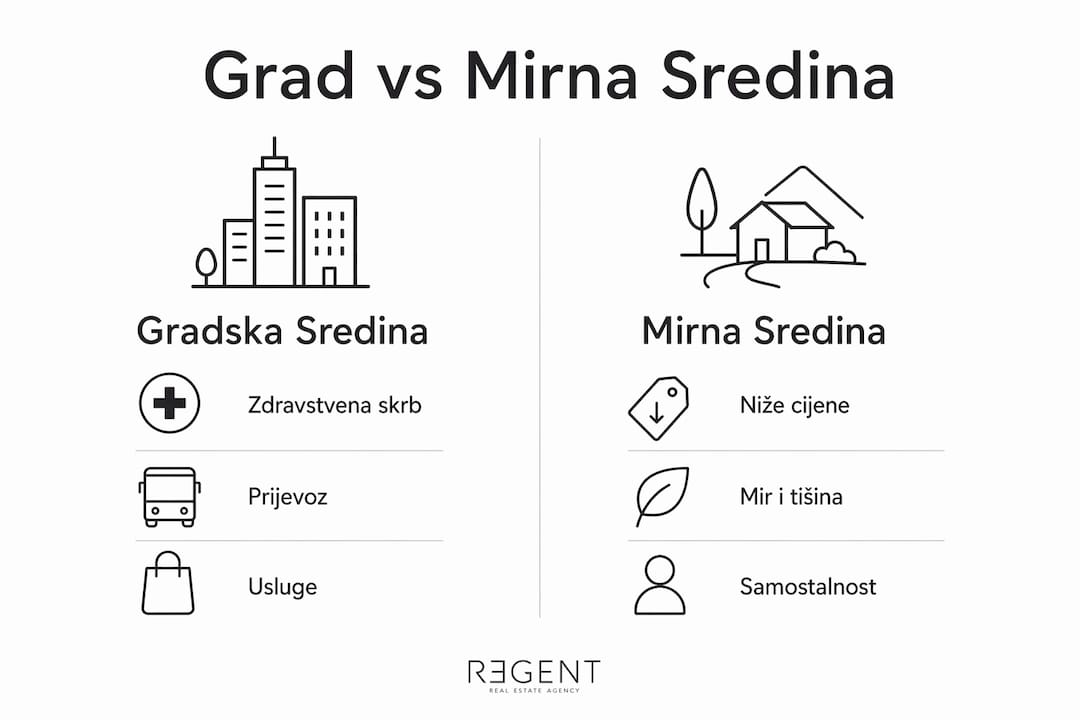

Ville ou environnement calme : qu'est-ce qui est mieux pour les retraités en Croatie ?

Le choix entre un environnement urbain et un environnement plus calme est l'une des décisions les plus importantes lors de l'achat d'un bien immobilier pour le troisième âge. Les deux options présentent des avantages et des inconvénients clairs.

Environnement urbain vs. environnement calme (côte, rural) — comparaison selon les critères clés

Soins de santé

- Environnement urbain : hôpitaux et spécialistes à proximité

- Environnement calme : limité, souvent seulement des cabinets de médecine générale

Prix de l'immobilier

- Environnement urbain : plus élevés, surtout Zagreb et Split

- Environnement calme : plus bas, mais augmentent sur la côte

Transports en commun

- Environnement urbain : développé

- Environnement calme : limité ou indisponible

Coût de la vie

- Environnement urbain : plus élevé

- Environnement calme : plus bas, mais varient selon la saison

Vie sociale

- Environnement urbain : diversifié, activités culturelles

- Environnement calme : plus tranquille, communauté locale plus forte

Infrastructure en hiver

- Environnement urbain : stable

- Environnement calme : peut être limitée hors saison

Des villes comme Zagreb, Split et Rijeka offrent une infrastructure de santé développée et des transports en commun, ce qui est crucial pour les personnes âgées sans voiture. Beaucoup choisissent le littoral pour le climat et la qualité de vie, mais la vérification de l'infrastructure locale hors saison touristique est indispensable avant l'achat. De nombreux endroits sur l'Adriatique ont beaucoup moins de services disponibles en hiver qu'en été.

Les zones rurales à l'intérieur de la Croatie offrent des prix plus bas et la tranquillité, mais nécessitent un transport privé et une plus grande autonomie. Pour les retraités qui prévoient de rester longtemps dans cette propriété, c'est un facteur qui devient de plus en plus important avec l'âge.

Connaissances clés

L'achat d'un bien immobilier pour la retraite exige d'harmoniser l'emplacement, l'accessibilité de l'espace, la viabilité financière et la sécurité juridique pour que la décision soit stable à long terme.

Emplacement et accessibilité

La proximité des soins de santé et le rez-de-chaussée ou l'ascenseur sont essentiels pour la qualité de vie au troisième âge.

Coûts totaux d'achat

Les coûts supplémentaires s'élèvent à 7 %-12 % du prix, ce qui, pour un bien immobilier de 200 000 €, représente jusqu'à 24 000 € de plus.

Financement par crédit

Les banques raccourcissent la durée de remboursement pour les acheteurs âgés, ce qui augmente les mensualités et nécessite une plus grande capacité de crédit.

Vérification juridique

La vérification du titre de propriété, du permis d'utilisation et des données cadastrales prévient la perte de l'acompte et les problèmes juridiques.

Ville ou environnement calme

Les villes offrent une meilleure infrastructure de santé, tandis que les environnements calmes offrent des prix plus bas et une meilleure qualité de vie, à condition de vérifier la disponibilité des services en hiver.

Ce que Regent a appris en travaillant avec des retraités pour l'achat de biens immobiliers

Les retraités qui viennent chercher conseil ont généralement une idée claire de l'endroit où ils veulent vivre, mais sont rarement conscients de l'impact de la préparation financière et juridique sur le résultat final. L'erreur la plus courante n'est pas un mauvais choix de propriété, mais une vérification insuffisante des documents et une sous-estimation des coûts courants. Nous avons vu des cas où l'acheteur a versé un acompte pour une propriété sans permis d'utilisation valide et a perdu de l'argent parce que le transfert de propriété n'était pas possible. De telles situations peuvent être évitées si la vérification juridique est effectuée avant, et non après le paiement de l'acompte. Un autre problème fréquent est l'achat d'un espace trop grand. Les retraités choisissent souvent de grands appartements ou maisons en raison des enfants et petits-enfants qui viendront leur rendre visite. En pratique, les coûts de chauffage, de charges de copropriété et d'entretien de ces propriétés deviennent rapidement un fardeau qu'une pension fixe ne peut pas facilement supporter.

La recommandation est simple : achetez une propriété qui correspond à vos besoins quotidiens actuels, et non à des besoins imaginaires dans cinq ans. L'adaptation de l'espace au troisième âge, comme l'installation de barres d'appui ou le remplacement d'une baignoire par une douche, est moins chère que l'achat d'un appartement trop grand que vous aurez du mal à entretenir.

— Regent

Regent en tant que partenaire pour l'achat d'un bien immobilier à la retraite

Regent offre un soutien complet aux retraités et aux personnes proches de la retraite lors de l'achat d'un bien immobilier en Croatie. Une équipe d'experts couvre la vérification juridique des documents, le conseil financier et la sélection de biens immobiliers adaptés aux besoins du troisième âge. Pour ceux qui recherchent des offres concrètes, des appartements neufs sont disponibles dans des emplacements attractifs le long de la côte, et l'offre complète est disponible sur la page achat de biens immobiliers. Regent propose également des services juridiques et des conseils financiers afin que chaque étape de l'achat soit sûre et transparente.

Foire aux questions

Que faut-il vérifier lors de l'achat d'un bien immobilier pour la retraite ?

Vérifiez le titre de propriété, le permis d'utilisation, la conformité des données cadastrales et foncières, ainsi que les factures de services publics impayées. L'engagement d'un avocat avant de payer un acompte prévient les erreurs coûteuses.

À combien s'élèvent les frais supplémentaires d'achat d'un bien immobilier en Croatie ?

Les frais supplémentaires s'élèvent à 7 %-12 % du prix d'achat, ce qui comprend la taxe sur les transferts immobiliers de 3 %, la commission d'agence, les frais de notaire et d'avocat.

Est-il préférable d'acheter ou de louer un bien immobilier à la retraite ?

L'achat offre une sécurité à long terme et une protection contre l'augmentation des loyers, tandis que la location maintient la flexibilité financière. Pour les retraités disposant de suffisamment de capital et d'un désir clair d'un logement stable, l'achat est l'option la plus avantageuse à long terme.

Qu'est-ce qu'un contrat de soutien à vie et comment fonctionne-t-il ?

Un contrat de soutien à vie oblige le fournisseur de soutien à prendre soin d'une personne âgée jusqu'à la fin de sa vie, et en échange, il hérite de son bien immobilier. Il doit être conclu devant un notaire public et inscrit au registre foncier.

Comment les banques traitent-elles les demandes de crédit des retraités ?

Les banques limitent la durée de remboursement des crédits aux personnes âgées et exigent des preuves de revenus réguliers, ce qui entraîne des durées de remboursement plus courtes et des mensualités plus élevées. Les retraités doivent tenir compte d'une charge financière plus importante en cas de financement par crédit.

Recommandé

- Quand acheter un bien immobilier : Guide d'analyse du marché

- Documents à vérifier lors de l'achat d'un bien immobilier

- Comment vendre et acheter un nouvel appartement simultanément

- Acheter une maison avec un crédit : guide des coûts, intérêts et impôts