Sažetak

Ukratko: Kupnja nekretnine za mirovinu zahtijeva fokus na lokaciju, pristupačnost i sigurnost. Dodatni troškovi mogu iznositi do 12% od cijene, uključujući porez, provizije i troškove pravne provjere. Osigurajte pravnu sigurnost i usklađenost dokumentacije kako biste izbjegli financijske gubitke i pravne probleme. Kupnja nekretnine za mirovinu definirana je kao strateška odluka kojom umirovljenici ili osobe pred mirovinom osiguravaju stabilan dom prilagođen potrebama treće dobi. Za razliku od kupnje u mlađoj dobi, ovdje su prioriteti drugačiji: pristupačnost prostora, blizina zdravstvene skrbi, pravna sigurnost i dugoročna financijska održivost unutar fiksnog mirovinskog budžeta. Hrvatska nudi raznolike mogućnosti, od stanova u gradovima s razvijenom infrastrukturom do mirnih obalnih i ruralnih sredina. Svaka od tih opcija nosi specifične prednosti i izazove koje vrijedi temeljito razmotriti prije donošenja odluke.

Ključne činjenice

- Kupnja nekretnine za mirovinu zahtijeva usklađivanje lokacije, pristupačnosti prostora, financijske održivosti i pravne sigurnosti kako bi bila dugoročno stabilna odluka.

- Lokacija i pristupačnost

- Blizina zdravstvene skrbi i prizemlje ili lift ključni su za kvalitetu života u trećoj dobi.

- Ukupni troškovi kupnje

- Dodatni troškovi iznose 7%–12% od cijene, što za nekretninu od 200.000 € znači do 24.000 € više.

- Financiranje kreditom

- Banke skraćuju rok otplate starijim kupcima, što povećava mjesečne rate i zahtijeva veću kreditnu sposobnost.

- Pravna provjera

- Provjera vlasničkog lista, uporabne dozvole i katastarskih podataka sprječava gubitak kapare i pravne probleme.

- Grad ili mirna sredina

- Gradovi nude bolju zdravstvenu infrastrukturu, a mirne sredine nižu cijenu i kvalitetu života uz uvjet provjere zimske dostupnosti usluga.

Kupnja nekretnine za mirovinu i treću dob

Ukratko: Kupnja nekretnine za mirovinu zahtijeva fokus na lokaciju, pristupačnost i sigurnost. Dodatni troškovi mogu iznositi do 12% od cijene, uključujući porez, provizije i troškove pravne provjere. Osigurajte pravnu sigurnost i usklađenost dokumentacije kako biste izbjegli financijske gubitke i pravne probleme.

Kupnja nekretnine za mirovinu definirana je kao strateška odluka kojom umirovljenici ili osobe pred mirovinom osiguravaju stabilan dom prilagođen potrebama treće dobi. Za razliku od kupnje u mlađoj dobi, ovdje su prioriteti drugačiji: pristupačnost prostora, blizina zdravstvene skrbi, pravna sigurnost i dugoročna financijska održivost unutar fiksnog mirovinskog budžeta. Hrvatska nudi raznolike mogućnosti, od stanova u gradovima s razvijenom infrastrukturom do mirnih obalnih i ruralnih sredina. Svaka od tih opcija nosi specifične prednosti i izazove koje vrijedi temeljito razmotriti prije donošenja odluke.

Koji su ključni kriteriji za kupnju nekretnine u mirovini?

Lokacija je najvažniji kriterij pri odabiru nekretnine za treću dob. Blizina ordinacija opće prakse, ljekarni, bolnica i svakodnevnih sadržaja poput trgovina i tržnica izravno utječe na kvalitetu života. Umirovljenici koji se presele u mirnu ruralnu sredinu često tek nakon nekoliko godina shvate da su zdravstvene usluge nedostupne bez automobila.

Pristupačnost prostora bez arhitektonskih barijera jednako je bitna. Prizemni stan ili stan s liftom znatno olakšava svakodnevni život osobama s ograničenom pokretljivošću. Široki hodnici, niska pragovi, tuševi bez kade i rukohvati u kupaonici nisu luksuz, nego praktična potreba koja postaje sve važnija s godinama.

Sigurnost doma i okoline čini treći ključni kriterij. Mirne stambene četvrti s dobrim osvjetljenjem, poznatim susjedima i dostupnom hitnom pomoći pružaju osjećaj zaštićenosti koji je za starije osobe posebno dragocjen. Veličina nekretnine često se podcjenjuje.

Kupnja prevelike nekretnine za treću dob donosi višestruke skrivene troškove grijanja, hlađenja i održavanja. Preporučuje se birati dom usklađen sa stvarnim svakodnevnim potrebama, a ne s povremenim obiteljskim posjetima.

- Lokacija: blizina zdravstvene skrbi, ljekarni, tržnica i javnog prijevoza

- Pristupačnost: prizemlje ili lift, bez visokih pragova, prilagođena kupaonica

- Sigurnost: mirna četvrt, dobro osvjetljenje, poznata zajednica

- Veličina: usklađena sa stvarnim potrebama, ne s idealima

- Infrastruktura: provjera dostupnosti usluga izvan turističke sezone

Profesionalni savjet: Prije kupnje posjetite nekretninu u različito doba dana i tjedna. Provjerite koliko je daleko najbliža ljekarna i ordinacija, te postoji li javni prijevoz ako prestanete voziti auto.

Financijski aspekti kupnje nekretnine za umirovljenike

Kupnja nekretnine u mirovini nosi troškove koji daleko premašuju samu kupoprodajnu cijenu. Ukupni dodatni troškovi kupnje nekretnine u Hrvatskoj iznose 7%–12% od kupoprodajne cijene. Za nekretninu vrijednu 200.000 € to znači između 14.000 i 24.000 € dodatnih troškova koje treba planirati unaprijed.Evo što ulazi u taj iznos:

- Porez na promet nekretnina: stopa od 3% plaća se na sve nekretnine osim novogradnje od tvrtki u PDV sustavu, gdje je PDV već uključen u cijenu.

- Kapara: iznosi oko 10% kupoprodajne cijene i plaća se odmah u gotovini. Odustajanje kupca znači gubitak kapare.

- Agencijska provizija: obično 2%–3% od kupoprodajne cijene.

- Javnobilježničke pristojbe: mogu se pregovarati i razlikuju se do 500 €, pa je preporučljivo zatražiti ponude od više javnih bilježnika.

- Odvjetnički troškovi i stručni pregledi: stručni pregled i geodetsko mjerenje mogu koštati od nekoliko stotina do preko tisuću eura.

Kupnja nasuprot najmu: što je bolje za umirovljenike?

Kupnja pruža sigurnost i zaštitu od rasta najamnina, ali zahtijeva velik početni kapital i smanjuje likvidnost. Najam zadržava financijsku fleksibilnost i ne veže kapital, ali ne gradi imovinu ni ne pruža sigurnost dugoročnog stanovanja. Za umirovljenike s dovoljno kapitala i jasnom željom za stabilnim domom, kupnja je dugoročno povoljnija opcija. Za one koji nisu sigurni gdje žele živjeti ili planiraju sezonske promjene boravišta, najam može biti razumniji izbor. Financiranje putem kredita za starije kupce nosi posebne izazove.

Banke ograničavaju rok otplate osobama u dobi od 45 i više godina, što rezultira kraćim rokovima i višim mjesečnim ratama. Umirovljenici koji planiraju kreditno financiranje moraju računati s većim opterećenjem fiksnog budžeta. Nekretnina kao zaštita od inflacije vrijedi samo ako su tekući troškovi održivi. Pričuva, režije i povremeni popravci mogu biti značajan teret za fiksnu mirovinu, pa je detaljna analiza mjesečnih troškova ključna prije potpisivanja ugovora.

Pravni aspekti kupnje nekretnine za treću dob

Pravna sigurnost kupnje ovisi o temeljitoj provjeri dokumentacije. Angažman odvjetnika ključan je za provjeru vlasničkog statusa, uporabne dozvole i usklađenosti zemljišno-katastarskih podataka. Neusklađenost tih podataka može onemogućiti prijenos vlasništva ili korištenje nekretnine.Posebno je bitno provjeriti sljedeće:

- Vlasnički list (ZK izvadak): potvrđuje tko je stvarni vlasnik i postoje li tereti ili hipoteke

- Uporabna dozvola: bez nje nekretnina se ne može legalno koristiti ni prijaviti kao boravište

- Usklađenost katastra i zemljišnih knjiga: nekonzistentnost podataka između katastra i zemljišnoknjižnih papira može rezultirati gubitkom uplaćene kapare

- Neplaćeni režijski računi: mogu prijeći na kupca ako se ne provjere prije kupnje

- Status pristupnog puta: posebno važan za kuće i vikendice

Detaljan popis dokumenata za provjeru pri kupnji nekretnine pomaže izbjeći skupe pogreške.

Ugovor o doživotnom i dosmrtnom uzdržavanju

Ugovor o doživotnom uzdržavanju specifičan je pravni instrument koji starije osobe koriste kao alternativu klasičnoj kupoprodaji. Primatelju uzdržavanja osigurava smještaj i skrb do kraja života, a davatelju uzdržavanja prenosi vlasništvo nekretnine nakon primateljeve smrti. Ugovor o dosmrtnom uzdržavanju vlasništvo prenosi odmah, ali uz obvezu skrbi do kraja života. Oba ugovora moraju biti sklopljena pred javnim bilježnikom i upisana u zemljišne knjige kako bi bila pravno valjana.

Nasljeđivanje nekretnine

Nasljeđivanje nekretnine može biti složeno ako nije unaprijed pravno uređeno. Oporuka ili darovni ugovor s teretom doživotnog plodouživanja daju vlasniku kontrolu nad tim tko nasljeđuje nekretninu. Bez tih instrumenata, nasljeđivanje se odvija prema zakonskim pravilima koja ne moraju odgovarati željama vlasnika.

Profesionalni savjet: Pravnu provjeru nekretnine uvijek povjerite odvjetniku specijaliziranom za nekretnine, a ne samo javnom bilježniku. Odvjetnik može uočiti skrivene pravne probleme koje bilježnik nije dužan provjeravati.

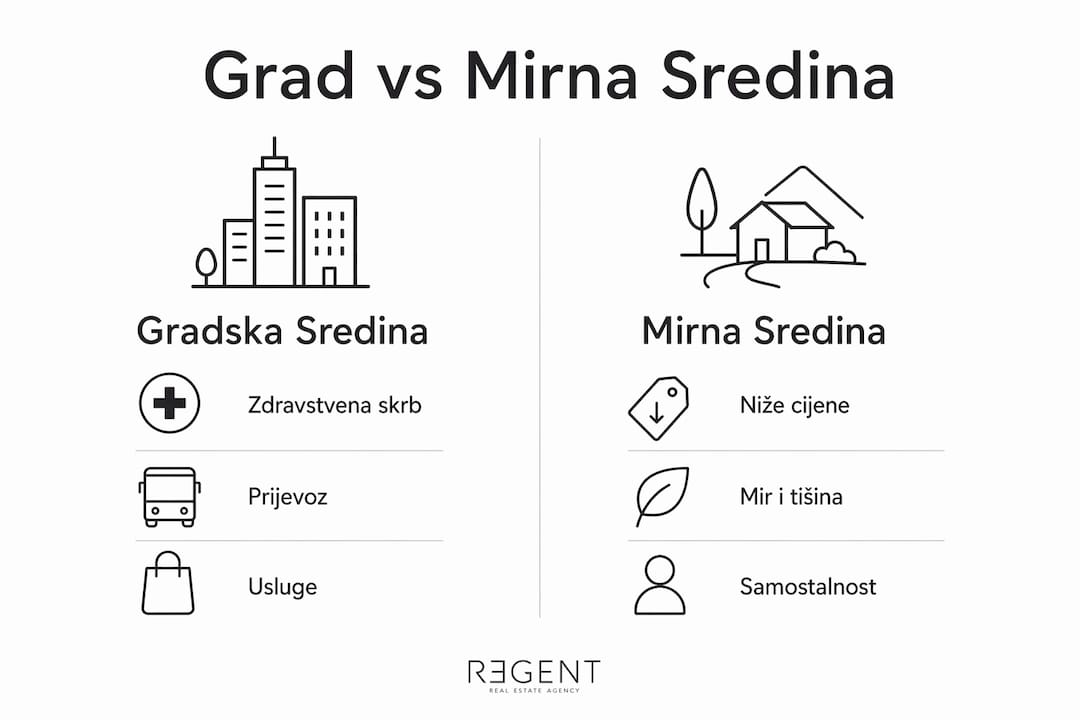

Grad ili mirna sredina: što je bolje za umirovljenike u Hrvatskoj?

Odabir između gradske i mirnije sredine jedna je od najvažnijih odluka pri kupnji nekretnine za treću dob. Obje opcije imaju jasne prednosti i nedostatke.

Gradska sredina vs. mirna sredina (obala, ruralno) — usporedba po ključnim kriterijima

Zdravstvena skrb

- Gradska sredina: bolnice i specijalisti u blizini

- Mirna sredina: ograničena, često samo opća praksa

Cijene nekretnina

- Gradska sredina: više, posebno Zagreb i Split

- Mirna sredina: niže, ali rastu na obali

Javni prijevoz

- Gradska sredina: razvijen

- Mirna sredina: ograničen ili nedostupan

Troškovi života

- Gradska sredina: viši

- Mirna sredina: niži, ali sezonski variraju

Društveni život

- Gradska sredina: raznovrstan, kulturni sadržaji

- Mirna sredina: mirniji, jača lokalna zajednica

Infrastruktura zimi

- Gradska sredina: stabilna

- Mirna sredina: može biti ograničena izvan sezone

Gradovi poput Zagreba, Splita i Rijeke nude razvijenu zdravstvenu infrastrukturu i javni prijevoz, što je za starije osobe bez automobila presudno. Obalnu sredinu mnogi biraju zbog klime i kvalitete života, no provjera lokalne infrastrukture izvan turističke sezone neophodna je prije kupnje. Mnoga mjesta na Jadranu zimi imaju znatno manje dostupnih usluga nego ljeti.

Ruralne lokacije u unutrašnjosti Hrvatske nude niže cijene i mir, ali zahtijevaju vlastiti prijevoz i veću samostalnost. Za umirovljenike koji planiraju dugoročno ostati u toj nekretnini, to je faktor koji s godinama postaje sve važniji.

Ključne spoznaje

Kupnja nekretnine za mirovinu zahtijeva usklađivanje lokacije, pristupačnosti prostora, financijske održivosti i pravne sigurnosti kako bi bila dugoročno stabilna odluka.

Lokacija i pristupačnost

Blizina zdravstvene skrbi i prizemlje ili lift ključni su za kvalitetu života u trećoj dobi.

Ukupni troškovi kupnje

Dodatni troškovi iznose 7%–12% od cijene, što za nekretninu od 200.000 € znači do 24.000 € više.

Financiranje kreditom

Banke skraćuju rok otplate starijim kupcima, što povećava mjesečne rate i zahtijeva veću kreditnu sposobnost.

Pravna provjera

Provjera vlasničkog lista, uporabne dozvole i katastarskih podataka sprječava gubitak kapare i pravne probleme.

Grad ili mirna sredina

Gradovi nude bolju zdravstvenu infrastrukturu, a mirne sredine nižu cijenu i kvalitetu života uz uvjet provjere zimske dostupnosti usluga.

Što je Regent naučio radeći s umirovljenicima pri kupnji nekretnina

Umirovljenici koji dolaze po savjet najčešće imaju jasnu sliku o tome gdje žele živjeti, ali rijetko su svjesni koliko financijska i pravna priprema utječe na konačni ishod. Najčešća pogreška nije loš odabir nekretnine, nego nedovoljna provjera dokumentacije i podcjenjivanje tekućih troškova. Vidjeli smo slučajeve gdje je kupac platio kaparu za nekretninu bez valjane uporabne dozvole i izgubio novac jer prijenos vlasništva nije bio moguć. Takve situacije moguće je izbjeći ako se pravna provjera obavi prije, a ne nakon plaćanja kapare. Drugi čest problem je kupnja prevelikog prostora. Umirovljenici često biraju veće stanove ili kuće zbog djece i unuka koji će dolaziti u posjete. U praksi, troškovi grijanja, pričuve i održavanja takvih nekretnina brzo postaju teret koji fiksna mirovina ne može lako podnijeti.

Preporuka je jednostavna: kupujte nekretninu koja odgovara Vašim svakodnevnim potrebama danas, a ne zamišljenim potrebama za pet godina. Prilagodba prostora trećoj dobi, poput ugradnje rukohvata ili zamjene kade tušem, jeftinija je od kupnje prevelikog stana koji ćete teško održavati.

— Regent

Regent kao partner pri kupnji nekretnine za mirovinu

Regent pruža cjelovitu podršku umirovljenicima i osobama pred mirovinom pri kupnji nekretnine u Hrvatskoj. Tim stručnjaka pokriva pravnu provjeru dokumentacije, financijsko savjetovanje i odabir nekretnina prilagođenih potrebama treće dobi. Za one koji traže konkretne ponude, dostupni su stanovi u novogradnji na atraktivnim lokacijama uz obalu, a cjelokupna ponuda dostupna je na stranici kupnje nekretnina. Regent nudi i pravne usluge te financijsko savjetovanje kako bi svaki korak kupnje bio siguran i transparentan.

Često postavljana pitanja

Što treba provjeriti pri kupnji nekretnine za mirovinu?

Provjerite vlasnički list, uporabnu dozvolu, usklađenost katastarskih i zemljišnoknjižnih podataka te neplaćene režijske račune. Angažman odvjetnika prije plaćanja kapare sprječava skupe pogreške.

Koliko iznose dodatni troškovi kupnje nekretnine u Hrvatskoj?

Dodatni troškovi iznose 7%–12% od kupoprodajne cijene, što uključuje porez na promet nekretnina od 3%, agencijsku proviziju, javnobilježničke i odvjetničke troškove.

Je li bolje kupiti ili iznajmiti nekretninu u mirovini?

Kupnja pruža dugoročnu sigurnost i zaštitu od rasta najamnina, dok najam zadržava financijsku fleksibilnost. Za umirovljenike s dovoljno kapitala i jasnom željom za stabilnim domom, kupnja je povoljnija dugoročna opcija.

Što je ugovor o doživotnom uzdržavanju i kako funkcionira?

Ugovor o doživotnom uzdržavanju obvezuje davatelja uzdržavanja na skrb o starijoj osobi do kraja života, a zauzvrat nasljeđuje njezinu nekretninu. Mora biti sklopljen pred javnim bilježnikom i upisan u zemljišne knjige.

Kako banke tretiraju kreditne zahtjeve umirovljenika?

Banke ograničavaju rok otplate kredita starijim osobama i traže dokaze o redovnim prihodima, što rezultira kraćim rokovima otplate i višim mjesečnim ratama. Umirovljenici trebaju računati s većim financijskim opterećenjem pri kreditnom financiranju.

Preporučeno

- Kada Kupiti Nekretninu: Vodič za Analizu Tržišta

- Dokumenti koje morate provjeriti prilikom kupnje nekretnine

- Kako istovremeno prodati i kupiti novi stan

- Kupnja doma uz kredit: vodič kroz troškove, kamate i poreze